自社株式の評価

自社株式(非上場株式)の株価の算定方法(親族間に限る)は、会社規模によって異なります。

会社規模とは、従業員数、総資産価額(決算書の金額)、取引金額(売上高)の3要素です。

自社の会社規模から、自社株式の株価算定に当たりどのような特徴があるのかを捉えることが重要です。

なお、実際の自社株の株価算定については、当グループの「専門事業部」にお任せ下さい。

会社規模の判定

上記表から、自社の会社規模(大会社・中会社・小会社)を判定します。中会社の場合は、さらに3つ(大・中・小)に分かれます。

※従業員数が70人以上の場合は、総資産価額、取引金額の大小にかかわらず「大会社」となります。

判定1

従業員数、総資産価額の2要素について、それぞれ上記表に当てはめて会社規模の判定を行います。

2要素の判定結果のうち、いずれか低い方をとります。

判定2

取引高について、上記表に当てはめて会社規模の判定を行います。

1と2の判定結果のうち、いずれか高い方をとります

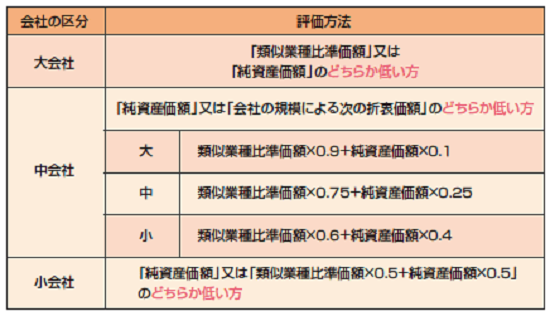

株価の算定方法

判定した自社の会社規模から、上記表により株価の算定方法が決まります。

類似業種比準価額

同業種の上場株式と比較(比準)した場合の価額です。

純資産価額

自社の純資産の時価評価額です。

会社規模が大きくなる程「類似業種比準型」、小さくなる程「純資産価額型」となります。このような特徴を捉えて、自社株対策を行います。

ただし、下記の場合には、一般の評価方法によらず、特定の評価によります。

- 比準要素数1の会社・・・3要素中1要素のみ該当

- 株式保有特定会社・・・株式等の割合が50%以上

- 土地保有特定会社・・・土地の割合が一定割合以上

- 開業後3年未満の会社

- 比準要素数0の会社・・・3要素中該当要素なし

- 開業前又は休業中の会社

- 清算中の会社

また、会社が自社の株式を買い取る(自己株式を取得する)場合は、特別の評価方法となります。

上記の算定方法は、平成29年1月1日以後の相続等について適用となります。継続して自社株式の贈与を行っている場合は、注意が必要です。

(税金かわら版 平成29年9月号より)