コロナ禍での知っておきたい保険と資金【1】

2021/04/13

Ⅰ 保険金額を変えずに、資金をねん出し保険料も引き下げたい

資金繰りと生命保険

長引くコロナ感染症蔓延による経済活動縮小のあおりを受けて、 資金繰りにご苦労されている経営者の方々も少なくないと思いま す。法人で契約している「生命保険」を見直しせざるを得ないケー スもあるかと思います。

長引くコロナ感染症蔓延による経済活動縮小のあおりを受けて、 資金繰りにご苦労されている経営者の方々も少なくないと思いま す。法人で契約している「生命保険」を見直しせざるを得ないケー スもあるかと思います。

解約してしまうのが手つ取り早いですが、以後の保障が無くなっ てしまい、再度入ろうとしたときに健康上の理由で入れないなど の問題も考えられます。では、それ以外の方法はないのでしょうか。 求められている状況に応じて、5つの方法をあげてみます。例として、保険金5,000万円で、 保険期間が95〜100歳までの「長期定期保険」に加入しているものとします。

1.保険金額を変えずに、資金をねん出し保険料も引き下げたい

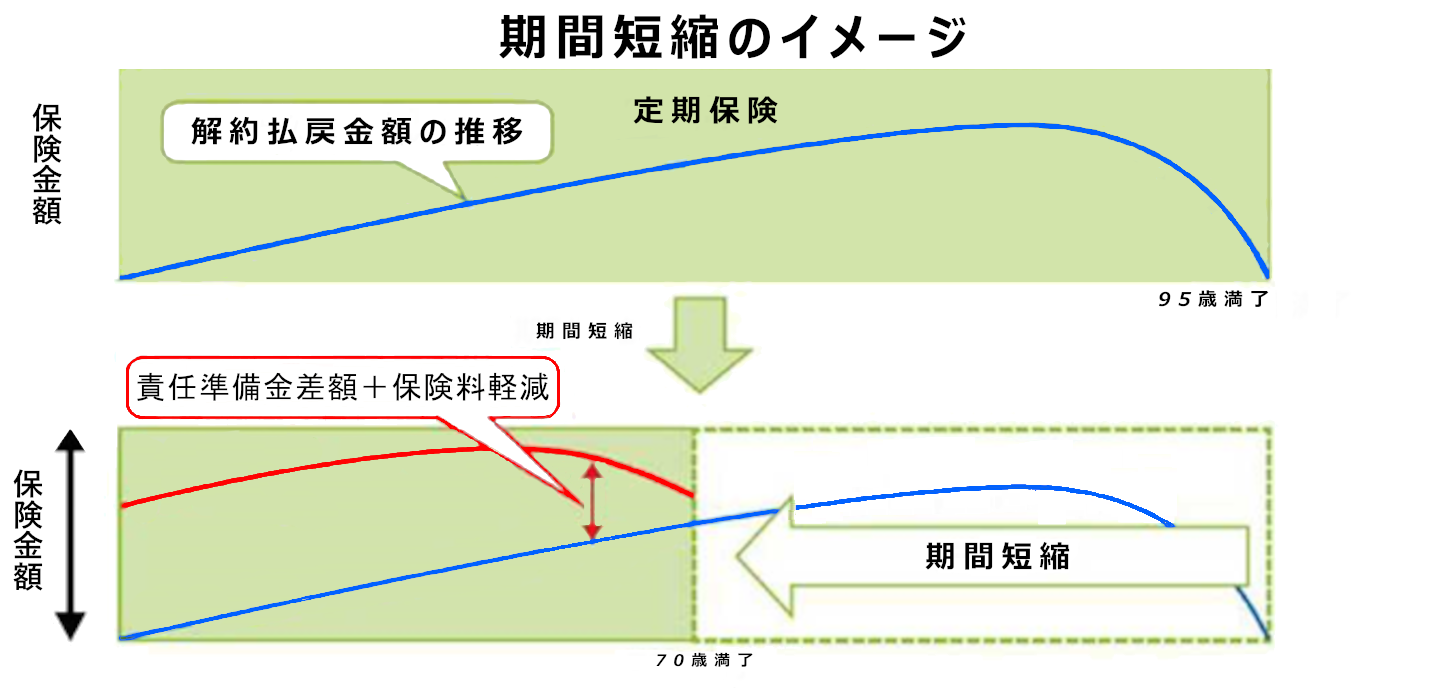

「期間短縮」と言う方法があります。

保険期間を現在の95歳〜100歳までから、「10年間」または「60歳まで」のように、 従前より短い期間へ変更することです。 期間の短縮によって、保険の中に貯まってい るお金(責任準備金差額)が払い戻しとなります。 保険期間を短くするので、その分保険料も下がります。一方保険金額は変わりま せん。したがって経営者としての保障も下げることなく継続できます。その後に おいて資金的に余裕ができてきたら、期間短縮前の保険期間(元の契約)に戻す ことが可能です。ただし、すべての保険会社が持つ制度ではありませんので、ー 度確認しておかれるとよいと思います。

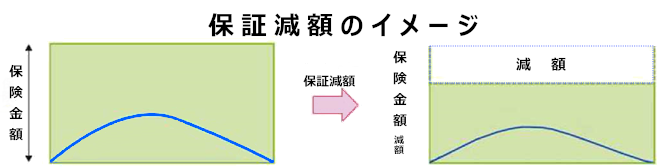

2.保険金は減っても保険期間は継続して、保険料は引き下げたい

現在の保険金額を5,000万から3,000万円に「減額」して継続します。保険料は 約6割になります。

3.利益はあるが、手元にキャッシュがない場合

解約すると、解約返戻金を「雑収入」計上しなくてはならず法人税の負担があ ります。期末までに保険会社の「保険料自動振替貸付制度」(保険料の立替え)や「契 約者貸付制度」を利用し、期をまたいで、翌期の始めに解約することで1年間は 納税が後送りとなります。ただし、この制度を活用できるだけの解約返戻金が保 険に貯まっている場合にのみ活用できます。

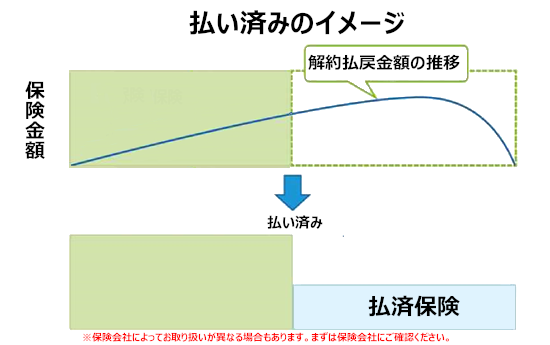

4.利益はないが、手元キャッシュがある場合

「払い済み」にして「終身保険」に変更します。保険料の支払いは無くなります。

解約返戻金相当額は、「洗い替え経理処理」として雑収入計上します。

経営環境が好転した場合、3年以内であれば元の契約に戻すことができます。(「復旧」といいます)

5.利益も手元キャッシュもない場合

期末に「年払い」で保険料を支払っていた場合、払い方を「月払い」に変更します。 この期の保険料支出を、約1/12に軽減することができます。

小野様に挙げて頂きました5つの方法は「解約以外」に対応できる方法です。

資金的に厳しい状況下になった時に、会社と経営者を守るための保険の重要な機能といえます。

{kind=link}