【令和3年度税制改正特集号】Ⅰ.法人税関連の改正項目⑤

2021/02/18

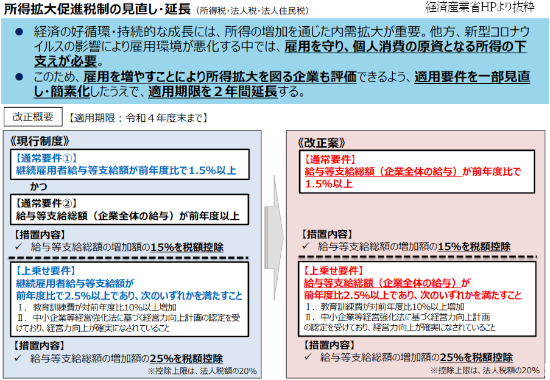

中小企業の所得拡大減税の延長と要件緩和

中小企業の給与・雇用についても、大綱の中で、「雇用の維持・確保への懸念がある中においては、特に中小企業全体として雇用を守りつつ、賃上げによる所得拡大を促すことが重要である。」との方針を掲げています。

具体的には、「所得拡大促進税制」を2年延長するとともに、「継続雇用者の給与を前年度比1.5%アップ」という要件を、「企業全体の給与総額を前年度比1.5%アップ」とし、要件判定の「簡素化」を図るとともに、新規に雇い入れた従業員も要件の対象に加えることで、雇用を増やす企業も対象とする緩和がなされます。

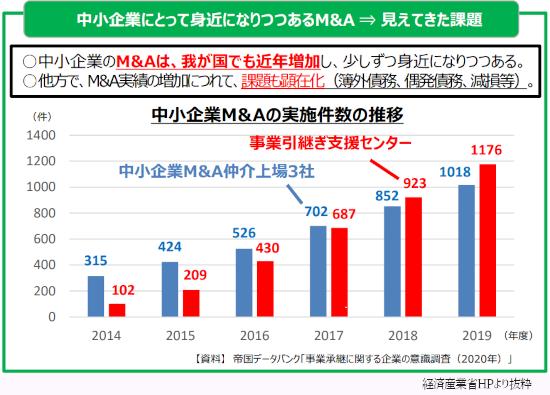

中小企業のM&A支援のための税制特例の新設

中小企業のM&A支援のための税制が新設されます。

対象は「事業の引き継ぎ手の企業」に対してです。経営資源の集約化によって生産性向上を目指す「経営力向上計画」の認定を受けた引き継ぎ手の会社が、株式の取得によるM&Aの後に、簿外の債務や偶発債務が発覚するリスクに備えるために、事前に準備金を損金(経費)にて引き当て計上できる制度です。