【令和3年度税制改正特集号】Ⅳ.土地その他の税関連の改正項目

2021/02/22

Ⅳ.土地その他の税関連の改正項目

改正の内容

固定資産税の緩和措置

- 商業地の地価は、三大都市圏や地方圏の一部では上昇が続いている一方で、新型コロナウイルスの影響により、全国では5年ぶりに下落に転じたことなどを踏まえ、宅地等及び農地の負担調整措置については、令和3年度から令和5年度までの間、現行の負担調整措置の仕組みを3年間延長・継続する。

- その上で、新型コロナウイルスの影響で社会経済活動・国民生活全般の大変化による納税者の負担感への配慮から、令和3年度の措置として、課税額が上昇する全ての土地について、令和2年度の税額に据え置く。

政府の補助等を受けて新築された一定のサービス付き高齢者向け賃貸住宅の固定資産税の減額措置(新築後、5年間の固定資産税の原則3分の2を減額)について、対象となる家屋の床面積要件の上限を180㎡以下(現行:210㎡以下)に引き下げ、一定の補助金を対象から除外した上、適用期限を2年延長する。

登録免許税

土地の売買による所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限を2年延長する。

(例) 土地の所有権の移転登記 = 1.5%(本則は2%)

不動産所得税

- 宅地評価土地の取得に係る不動産取得税の課税標準を価格の2分の1とする特例措置の適用期限を3年延長する。

- 住宅及び土地の取得に係る不動産取得税の標準税率(本則4%)を3%とする特例措置の適用期限を3年延長する。

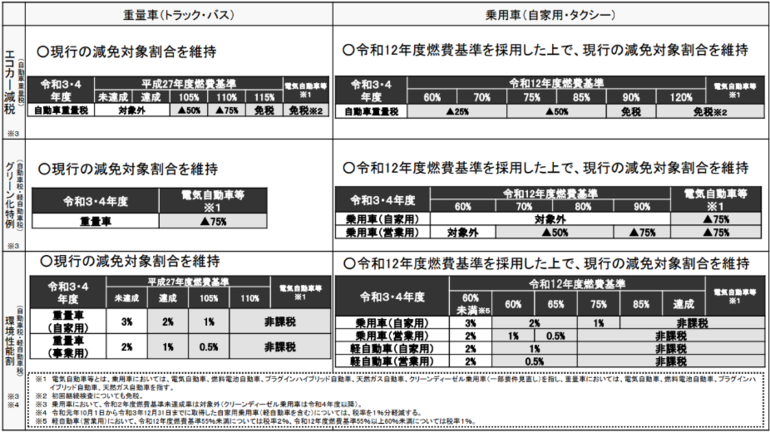

自動車関連税制

- エコカー減税に関しては、一定の見直しを行った上で、現行の減免対象割合を原則維持し、適用期限を2年延長する。

- 環境性能割に関しては、一定の見直しを行った上で、現行の減免対象割合を原則維持。

解説

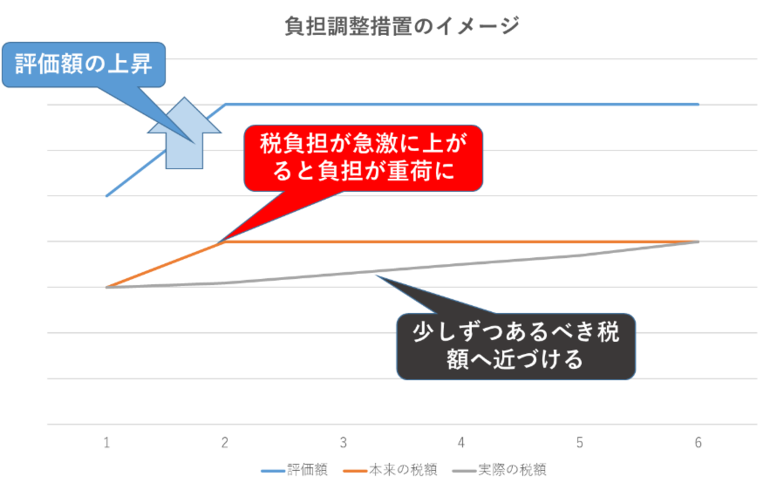

土地に係る固定資産税・都市計画税は、評価額が急激に上昇した場合でも税額の上昇はゆるやかなものになるよう、課税標準額を徐々に本来の額に近付けていく「負担調整措置」が講じられています。

具体的には、負担水準を算出し、負担水準が高い土地は据え置くなどの一方、負担水準が低い土地は税負担を引き上げていきます。負担水準とは、本来の税負担に対して、実際の税負担が、どの程度の水準に達しているか示す数字です。(前年度課税標準額や本年度評価額は、納税通知書の課税明細書に記載してあります。)

新型コロナウイルスの影響を考慮し、現行の負担調整措置の3年間の維持をするとともに、全国的に令和3年度での税額の引き上げは行わない措置がなされます。

自動車関連税制の見直し

今回の大綱の「基本的な考え方」に次の記述があります。

~自動車業界は、CASE

Connected(コネクティッド)、

Autonomous/Automated(自動化)、

Shared(シェアリング)、

Electric(電動化)

に代表される100年に一度ともいわれる大変革に直面している。

世界的な脱炭素の動きを受けた電気自動車の急速な普及、内燃機関自動車に対する規制の強化、ネットワークに接続した自動車を中心とする自動運転技術の飛躍的向上などの動きに代表されるこの大変革に対応できるか否かは単に一産業の問題ではなく、日本の経済・雇用を大きく左右しかねない極めて重要な課題であり、官民が総力を結集し危機感をもって対応していく必要がある。

税制についても、こうした変革に向けた自動車業界の対応や環境整備に貢献するものでなければならない。~

自動車産業は言うまでもなく、日本を最も代表する産業のひとつであり、その世界的な大変革に対して、「一産業の問題ではなく、日本の経済・雇用を大きく左右しかねない...」 「官民が総力を結集し危機感をもって対応していく必要...」との強い危機感が伺えます。

税制改正大綱の中では、個別の産業に関して異例とも言える記述です。

その後に続く記述で、「~本来は車体課税についても変革に対応した見直しを早急に行うべきであるが、他方でわが国経済がコロナ禍にあることを踏まえれば、急激な変化は望ましくない~」としていて、次のエコカー減税の期限到来時において、抜本的改正を行うことを前提として、一定の猶予期間を設けることとされました。