【令和3年度税制改正特集号】Ⅴ.税務申告・納税手続き関連の改正項目

2021/02/24

Ⅴ.税務申告・納税手続き関連の改正項目

改正内容

税務関連における押印義務

提出者等が押印をしなければならないこととされている「税務関係書類」について、次を除き押印を要しないこととするほか、所要の措置を講ずる。

- 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

- 相続税及び贈与税の特例における添付書類のうち財産の分割協議に関する書類

※上記の改正は、原則として令和3年4月1日から適用する。

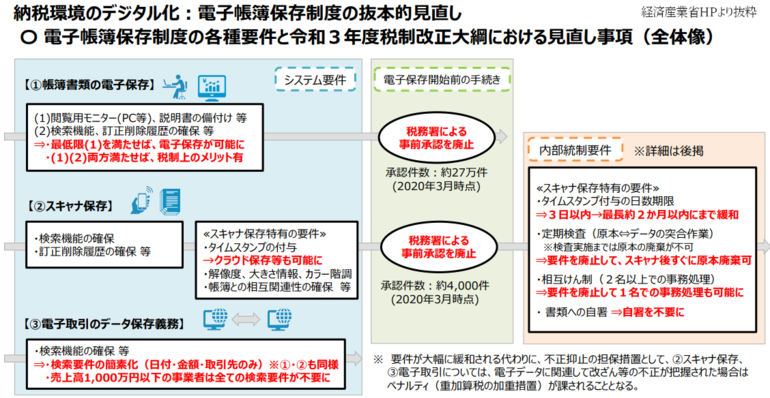

電子帳簿等保存義務

国税関係帳簿書類の電磁的記録等による保存制度について、承認制度を廃止するなど所要の見直しを行う。

※上記の改正は、原則として令和4年1月1日から適用する。

スキャナ保存制度

国税関係書類に係るスキャナ保存制度について、承認制度の廃止、タイムスタンプ要件の付与期間の簡略化、適正事務処理要件の見直しなどの所要の見直しを行う。

※上記の改正は、原則として令和4年1月1日から適用する。

スマートフォン納税

国税の納付手続について納付しようとする者が、スマートフォンを使用した決済サービスに係る事項につきインターネットにより納付しようとする場合には、国税庁長官が指定する納付受託者に納付を委託することができることとする。

(注)上記の改正は、令和4年1月4日以後に納付する国税について適用する。

税制改正大綱での検討事項より

医療に係る事業税

「税制改正大綱 検討事項」より抜粋

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する。

解説

医療と事業税について

事業税の非課税措置及び軽減税率については、毎年の税制改正大綱において「そのあり方について検討する」となっており、今回も継続検討項目となっております。