確定申告の再確認のお願い①

2021/03/03

Ⅰ 昨年中の土地や建物の売却

1.概要

- 土地や建物を売った場合の売却益への課税は、その売却した年の1 月1 日での、その土地や建物の所有期間により税率が変わります。

●所有期間が5年超⇒長期譲渡所得として所得税と住民税で20%

●所有期間が5年以下⇒短期譲渡所得として所得税と住民税で39%

※この場合の「売却した」とは、原則として、引き渡した日(一般的に最終代金を受領した日)を言います。 - 計算した結果、損失が出たとしても、土地や建物の譲渡による所得以外の所得(給与所得など)とは損益通算はできません。ただし、マイホームを売った時は損失を控除できる特例もあります。

2.ご用意していただく書類

- 売却した際の売買契約書(重要事項説明書とも)

- 取得した際の売買契約書・登記その他諸費用

- 仲介手数料や測量費用・分筆費用などの売却に要した費用

- 売却した不動産の固定資産税の分担金を受領した場合はその金額の明細

- 不動産の登記簿謄本 など

3.収容があった場合

収用による補償金がある場合には、最高5,000 万円の特別控除が適用されます。「収用証明書」「買取り等の申出証明書」「買取り等の証明書」をご準備ください。その適用は「対価補償金」と一部の補償金に限られます。

- 対価補償金(特別控除の対象)

土地や建物の買取り、取壊し、立木等の伐採・除去のための補償金 - 移転補償金(建物移転料、動産移転料、仮住居費用など)

◆その交付の目的に充てた部分(移転費用に充てた部分) ⇒ 課税はない

◆その交付の目的に充てなかった部分 ⇒ 一時所得として課税される

(ただし、対価補償金として取り扱える場合もあります) - 収益補償金/特別控除の対象とならない

- 経費補償金/(事業所得や不動産所得として課税される)

Ⅱ 昨年中の金・プラチナなどの売却

金・プラチナ、ゴルフ会員権などの売却によって利益を得た場合、原則として、「譲渡所得」として課税されます。

この譲渡所得は、「Ⅰ」とは異なり、「総合譲渡」となり、給与等と合算して申告となります。

ただし、所有期間によって、計算方法が異なり、所有期間が5 年以下の場合は「売却益ー50 万円」が課税所得、所有期間が5 年超であれば「(売却益ー50 万円)×1/2」が課税所得となります。

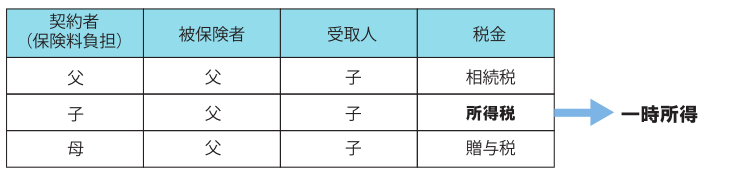

Ⅲ 昨年中の保険金のの満期や解約

生命保険金などの満期や解約があった場合には、次の金額が一時所得となり、給与等と合算して申告となります。

また、死亡による生命保険については、契約形態により、課税される税金の種類が異なります。

例