ひとつのものに「5つの値段?」~一物五価の中小企業の株価~ パート1

2021/08/16

ひとつの「商品」に対して、店や買う時期などによって、当然価格に違いは出ますが、普通は何倍・何十倍にはならないものです。ところが、中小企業の自社株式は、「動かす相手や目的」によって、価格が大きく異なり、何倍・何十倍の開きがあることも普通であり、そのどれもが正しい株価です。

今回のとぴっくすは、「一物五価の中小企業の株価」です。

1.中小企業の株価とは...

上場株式であれば、毎日株価が発表になりますので、その会社の「株価」は一目瞭然ですし、その株価に株式総数を乗じれば、その会社の時価総額を知ることが出来ます。しかし、上場をしていない一般の中小企業の株価は、「その相手や目的」に応じて、大きく5 つの評価額に分かれます。

オーナー一族からの移動の場合の株価

| 動かす相手と目的は | 株価は |

| 1. オーナー一族の「個人→個人」間での相続・贈与・売買 | オーナー用株価として ① 類似業種比準価額 ② 純資産価額 ・・・「高い」株価 |

| 2. オーナー一族の「個人→会社」間での売買 | オーナー用株価として ③ 時価評価額 ・・・「より高い」株価 |

| 3. オーナー一族から「一族以外の役員や社員など」への売買 | オーナー以外への株価として ④ 額面内外の価格 ・・・500円額面であれば500円 |

| 4.M&A( 第三者承継) での売買価格 | オーナー外への株価として ⑤ 外部売買価格 ・・・「最も高い」株価 |

2.オーナー用株価のうち...

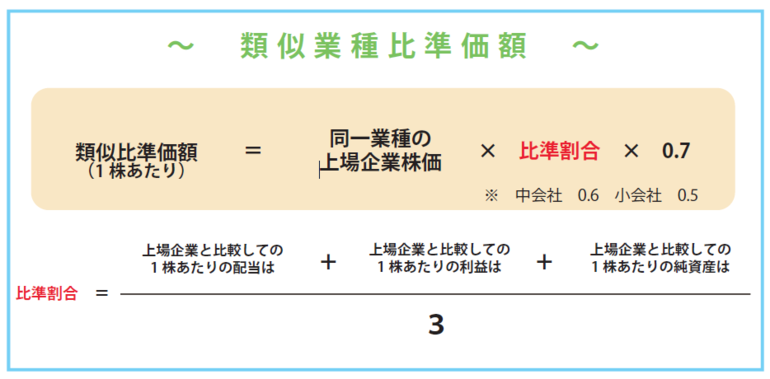

1類似業種比準価額とは

会社の「業績面」から評価する株価です。「配当・利益・内部留保」の3つの要素を、その会社の「業績の要素」として反映させます。逆を言えば、所有する土地の価格や上場株式の時価などの「資産価値」は反映させません。

具体的には、評価をする会社と同一業種の上場企業の「配当・利益・内部留保」に対して、自社の要素を「比準( 比較)」をして評価をする計算方法です。下記により計算を行います。

自社の利益が好調で、かつ配当を出している会社ですと、高株価となります。

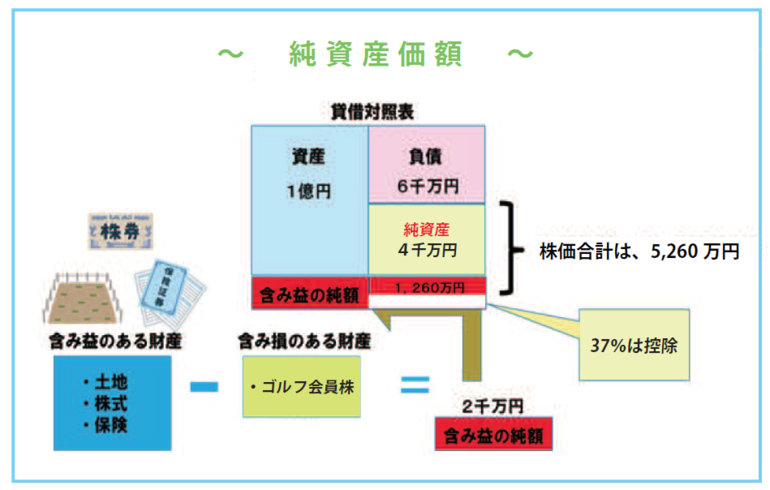

2純資産価額

上記①の類似業種比準価額とは全く逆に、会社の「資産価値」から評価する株価です。所有する土地や上場株式・保険掛金の解約金相当など時価換算できるものは「相続税評価額...土地は路線価など」にて評価替えを行い反映させます。

ただし「資産価値」を反映はさせますが、実際に「売った」訳ではないので、含み益の合計の37% はカットし、63% のみを反映させます。逆を言えば、利益や配当などの「業績面」は反映させません。

会社の内部留保が厚く、更に含み益のある土地や上場株式、解約金が大きい保険などがあると、高い株価になります。

1 株5 万円額面で発行株数200 株とすると、「5,260万円 ÷ 200株 = 263,000円」となり、設立時の5 万円額面と比べると5.26 倍の株価になっています。

オーナー一族の「個人→個人」間での相続・贈与・売買では、まずは、上記の「①類似業種比準価額」と「②純資産価額」の2 つの株価を評価します。反映させる面が全く異なるため、金額の違う「2 つの株価」が評価されますが、おおむね「類似業種比準価額」の方が、「純資産価額」より低い傾向があります。

そして、実際に株価の決定に際しては、この2 つの株価について、「どちらか低い金額」を採用したり、「50:50 で折衷」したりして、最終的にその会社の「株価」を決定します。

この折衷方法は、その会社の「業種・売上・社員数」などから会社を「大会社」「中会社」「小会社」に分類し、その分類によって折衷割合が異なります。上述のとおり、類似業種比準価額の方が低い場合が多いですから、その割合が多い方が、株価は安くなる傾向にあります。

具体的には、大会社に分類されれば、「どちらか低い金額」を採用できますが、中会社であると、例え類似業種比準価額の方が非常に安くても、必ず純資産価額を最低10% ~ 40% は入れて折衷させなければならず、小会社であると類似業種比準価額と純資産価額を「50:50 で折衷」となります。