ひとつのものに「5つの値段?」~一物五価の中小企業の株価~ パート3

2021/08/23

M&Aでの第三者承継価格では...

「M&Aでの第三者承継価格」はどのように評価されるのでしょうか。

今まではオーナー一族間又は役員・社員も含めた「身内」の株価でしたが、第三者承継価格は、外部取引としての「時価」と言えます。

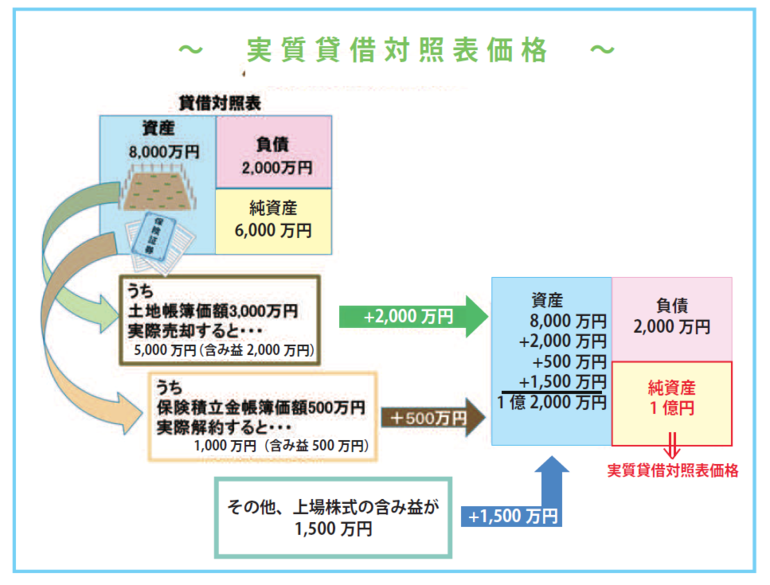

結論から言うと、上述した、「3.オーナー用株価としての時価評価額」での「時価純資産価額」ついて、土地と上場株式だけでなく、全ての資産を「時価」に洗い替えをした価格(実質貸借対照表価格)が、第三者承継価格の基礎となります。

この「実質貸借対照表価格」を基にした金額(上記の純資産1億円)に、「営業権」を加算していきます。営業権には計算式的な決まりはないのですが、おおむね次の算式が基本的な考え方となります。

営業権=(会社の経常利益+オーナーの役員報酬)×3年分程度

したがって、「M&Aでの第三者承継価格」は次のようになります。

第三者承継価格=「実質貸借対照表価格」 + 「営業権」

実際のM&A株価とは

ただし、実際のM&A(第三者承継)の際には、この第三者承継価格を基に、実際の「売買価格」と「オーナーの退職金」に分けて考えます。

オーナー経営者は、社長を退任し、その後引継ぎ手の会社に株式を譲渡するわけですから、退職金の支払い後の株価(評価の下がった株価)にて売買が行われることが通例です。

1.退職金税制とは...

税法上、退職金支給に伴う税金は、3つの点で優遇されています。「大きな非課税枠があること」「非課税枠を超えた金額の半分しか課税されないこと」「給与等と合算されない分離課税であること」です。

退職金に関しては、勤続年数によって「大きな非課税枠」あります。

- 勤続年数が20年以下の場合 40万円×勤続年数(最低80万円)

- 勤続年数が20年超の場合 800万円+70万円×(勤続年数―20年)

また、この非課税枠を超えたとしても、その超えた金額の1/2にしか税金は課税されず、給与等と合算されない分離課税です。この3つの特例により、その課税は優遇されております。

2.退職後の株価は...

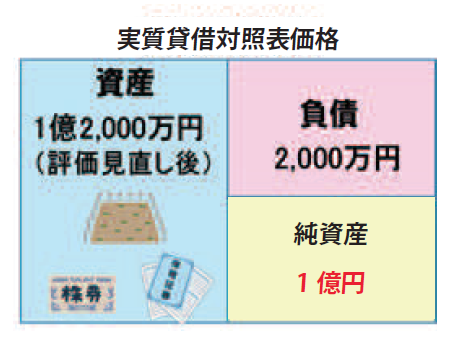

実質貸借対照表にて、土地や保険、上場株式などを時価にて計算し直し、資産と負債の差額の純資産が1億円と評価された会社を想定してみましょう。(営業権は加味しないこととします。)

この評価額にて実際に第三者承継が行われたと想定すると、この会社を譲り渡すことにより、株価合計の1億円がオーナー経営者に支払われます。この会社の設立時の出資金額が1,000万円で、100%株主と仮定しますと、1億円との差額に税金が課税されます。税率は約20%です。株式譲渡利益=(1億円―1千万円)×約20%=約1,800万円したがって、税引き後の手残りは約8,200万円となります。

次に、第三者承継に伴い、退職金を支払いその後、株価を評価し、株式を売買した場合はどうでしょうか。

ここで、退職金を3,000万円、この会社をご自身で立ち上げ30年経過したケースで考えてみましょう。

今回のケースでは、

- 非課税枠 800万円+70万円×(30年―20年)=1,500万円

- 退職所得金額 (3,000万円―1,500万円)×1/2=750万円

- 所得税・住民税 合計 約186万円

上記より退職金の税引き後手残りは、約2,814万円です。

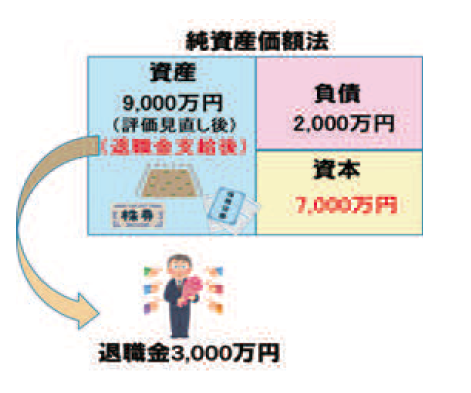

次に、退職金支給後の株価を計算します。

右図のように1億2,000万円から3,000万円の退職金を引くと資産は9,000万円。負債を引くと、純資産は7,000万円になります。この7,000万円が会社の評価額となりますから、税金は、(7,000万円―1,000万円)×約20%=約1,200万円税引き後の手残りは、約5,800万円となります。

退職金及び株式売却に伴う税引き後の手残りの合計は次の金額です。

2,814 万円+ 5,800 万円 = 約8,614 万円

退職金を支給した場合と支給しない場合では、「8,614万円-8,200万円=約420万円」の差が出ます。

このように実務では、退職金後の株価にての売買をするケースが多いと言えます。

これまでのように、中小企業の株価については、その相手や目的によって様々な評価が存在します。特に、第三者承継時の価格については、税金等の影響まで含めますと更に多くの方法が存在します。

もし、相続税対策や第三者承継をお考えの際は、是非当社担当者までお話しください。

当社専門事業部の社員も交え具体的な対応をさせていただきます。