適格請求書発行事業者の登録②(インボイス制度)

2021/09/03

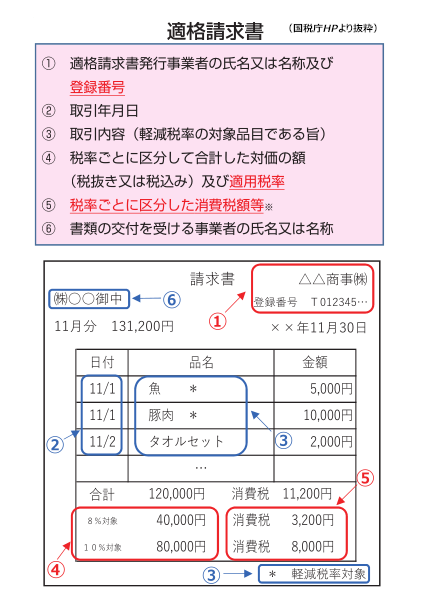

②適格請求書とは...

請求書のレイアウト例は、次のようなものです。

<通常税率10%物品と、食品などの軽減税率8%物品が両方あるケース>

必ず右記①〜⑥の6項目の記載が必要です。特に、赤文字の部分が新しく必要とされます。

注意事項としては、

①登録番号(後述します)

④適用税率と税率ごとの税抜又は税込金額

⑤税率ごとの消費税額

上記の記載を確実にする必 要があります。

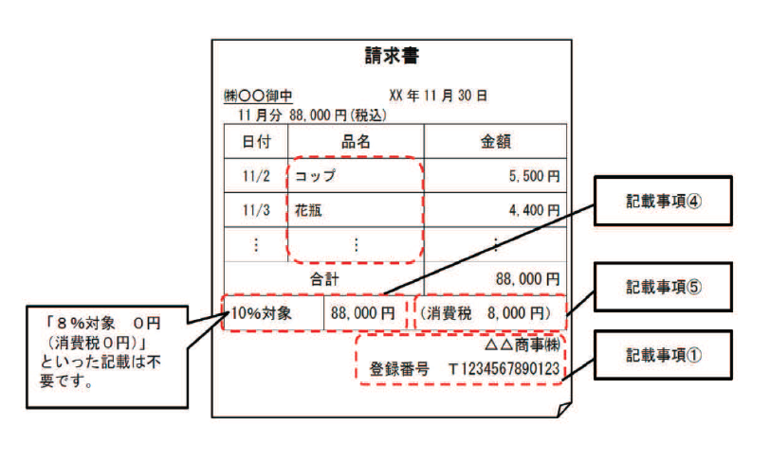

<通常税率10%物品のみのケース>

上記の軽減税率がある時と同 様に、6項目の記載が必要で す。注意事項としては、

①登 録番号(後述します)

④適用 税率10%と税抜又は税込金額

⑤ 10%の消費税額

上記の記載を 確実にする必要があります。

これらは「請求書」の例です。

「適格請求書」と法令的には言っていますが、必要な上記の事項が書いてあれば、請 求書・領収書・納品書・レシートなど、その発行するものの「名称」は問いません。 これは手書きであっても、同様です。

また、「屋号」の記載であっても、電話番号等を記載して事業者を特定できるようになっ ていれば認められます。

ここで、実務的に重要なことです。

令和5年10月の開始までに、登録番号や消費税率など適格請求書の様式 に対応するよう、請求・受注・レジなとのシステムの変更等が必要となっ てきます。

まだ2年間はありますが、ご留意をお願いします。

ご相談などございましたら弊社担当まで、お気軽にお声がけ下さい。