適格請求書制度とは・・・(インボイス制度)

2021/10/01

日本の消費税の制度が、

令和5 年10 月1 日から、「インボイス制度」に移行します。

事前登録が令和3 年10 月1 日より開始しました。

この制度移行により、商品やサービスを購入した際には、「適格請求書( インボイス)」という決められた記載事項が書かれた請求書や領収書を受領し、加えて帳簿記載をしない限り、「買い手側」は、消費税が控除できなくなります。

この中で最も重要な記載事項が、その発行者が税務署から付与された「登録番号」です。

逆に言えば、「売り手側」は、「顧客( 買い手側)」が消費税の控除をするためには、税務署から登録番号を付与されて「適格請求書( インボイス)」を発行しなければなりません。

登録番号を付与された事業者は、今まで免税事業者であったとしても課税事業者として消費税の申告義務が生じます。

「売り手が消費税の納税義務がない限り、買い手は控除できない」という「納税なき控除は認めない制度= インボイス制度」に移行となります。

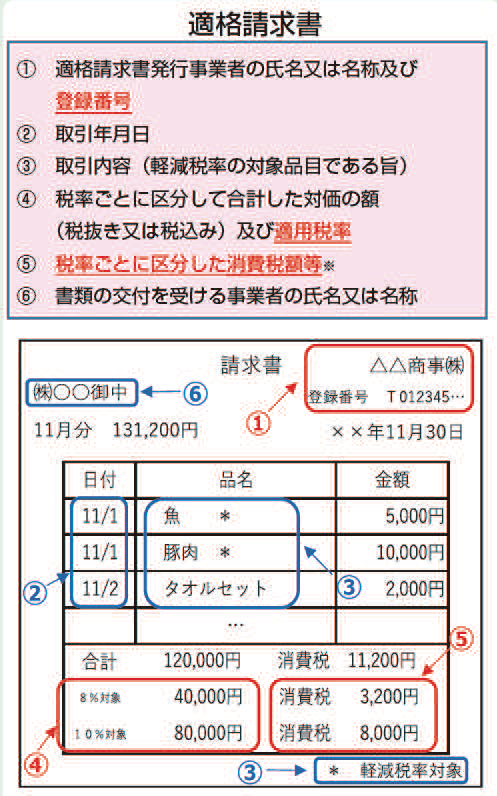

①適格請求書とは・・・

請求書のレイアウト例は、次のようなものです。

< 通常税率10% 物品と、食品などの軽減税率8% 物品が両方あるケース>

| 必ず右記①~⑥の6 項目の記載が必要です。 特に、赤文字の部分が新しく必要とされます。 注意事項としては、 ①登録番号( 後述します) ④適用税率と税率ごとの税抜又は税込金額 ⑤税率ごとの消費税額 の記載を確実にする必要があります。 |

|

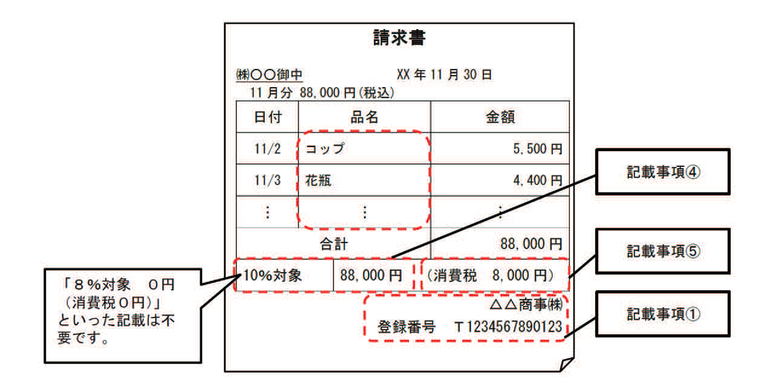

< 通常税率10% 物品のみのケース>

|

上記の軽減税率がある時と同様に、6 項目の記載が必要です。注意事項としては、 |

|

②適格請求書発行業者の登録とは・・・

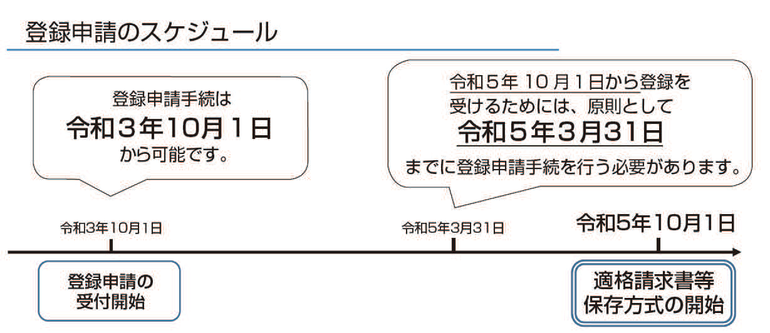

適格請求書を発行するためには、税務署への登録が必要となります。

その登録に基づいて、「登録番号」が付与されます。その登録番号を必ず適格請求書に記載することとなります。

登録については、令和3 年10 月より登録申請は開始されます。

制度が始まるのは2 年後の令和5 年10 月からですが、スタートから発行事業者となるためには、令和5 年3 月までに登録申請書を提出する必要があります。( 令和5年4 月以降になったとしても、提出が困難であった理由を付して提出をすることも可能です)

③「課税事業者」が登録するかどうかの判断は・・・

消費税の申告義務があるか否かの判定は、2 期前(2 年前) の売上が1,000 万円を超えるか否かで判定されます。1,000 万円を超えていれば、当期の売上に関わらず、消費税の申告義務があり、「課税事業者」とよばれます。

「課税事業者」は、必ず「適格請求書発行事業者」となって、上記の要件に合致した「適格請求書」を発行しなければならない、ということではありません。

課税事業者は、「適格請求書発行事業者になる・ならない」で消費税の申告や納税額

が変わることはありません。

ただし、「適格請求書発行事業者」への登録をしなければ、自社から商品・サービスを購入した「顧客= 買い手側事業者」は、自社が発行した請求書や領収書に登録番号が入っておらず、支払った消費税を控除できません。

したがって、自社の顧客は「事業者...会社や個人事業者」が多く、

一般消費者はほとんどないということであれば、

適格請求書発行事業者への登録は必須です。(下記の表Ⓐ)

逆に、課税事業者であっても、顧客のほとんどが「一般消費者」であれば、適格請求書発行をしない、という選択もあり得ます(下記の表Ⓑ)。適格請求書の発行のためには、請求書や領収書などのシステム変更が必要となりますし、かつ事務面での手間が必要になることもあり得るためです。

しかし、この場合は「事業者の顧客」を失うリスクを伴います。

それらの経営面・事務面との比較・検討となります。

< 重要:消費税の課税・免税事業者と番号発行登録の選択>

番号発行登録する 番号発行登録はしない 課税事業者 Ⓐ

顧客に事業者が多ければ必須

Ⓑ

顧客は一般消費者がほとんどであれば、システム変更コストや事務面を考え登録しない

⇒事業者の顧客を失うリスクを伴う免税事業者 ©

課税事業者になる

顧客に事業者が多ければ顧客維持を目的として、次の3 点に注意して登録する。

①納税コスト

②システム変更コスト

③事務面での手間の可能性Ⓓ

免税事業者のまま

納税コスト、システム変更コストや事務面を考え、免税事業者のままとする。

⇒事業者の顧客を失うリスクを伴う。

(対策としては値引き対応も検討あり)