免税事業者の適格請求書発行事業者への登録(インボイス制度)

2021/10/04

免税事業者についても、原則的には、通常の課税事業者と同様の手続きで適格請求書発行事業者の登録となります。

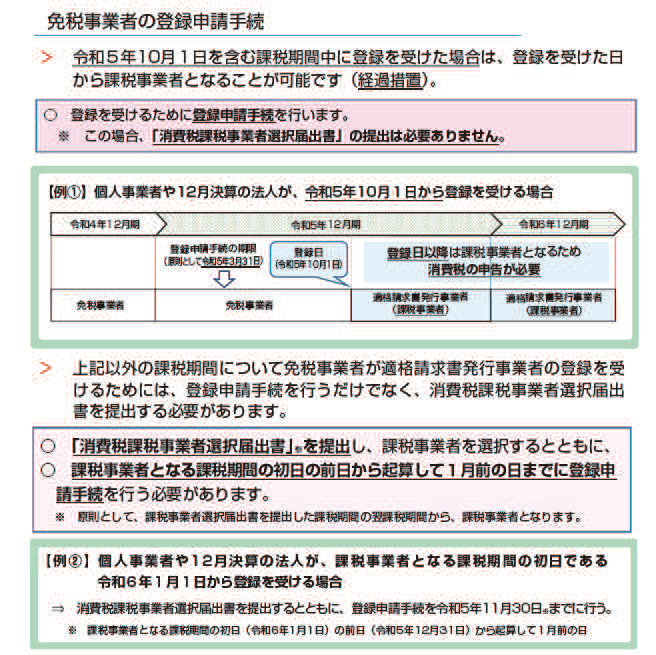

ただし通常、免税事業者は「課税事業者選択届出書...本来は免税なのだが、課税を選択するという届出」の提出をして課税事業者となりますが、経過措置があり、令和5 年10 月1 日の属する課税期間中に登録を受けることとなる場合には、他の届出を要せず、登録日から「課税事業者」となります。

これを過ぎると、登録申請手続きだけでなく、「課税事業者選択届出書」を翌事業年度が始まる前に提出し、かつ、登録申請手続を翌事業年度が始まる1 ヶ月前までにに行う必要があります。

特に注意点として、免税事業者が一度、適格請求書発行事業者になると、基準期間(2年前又は2 期前) の売上が例え1,000 万円以下になっても、登録の取りやめをしない限り、消費税の申告義務は継続します。

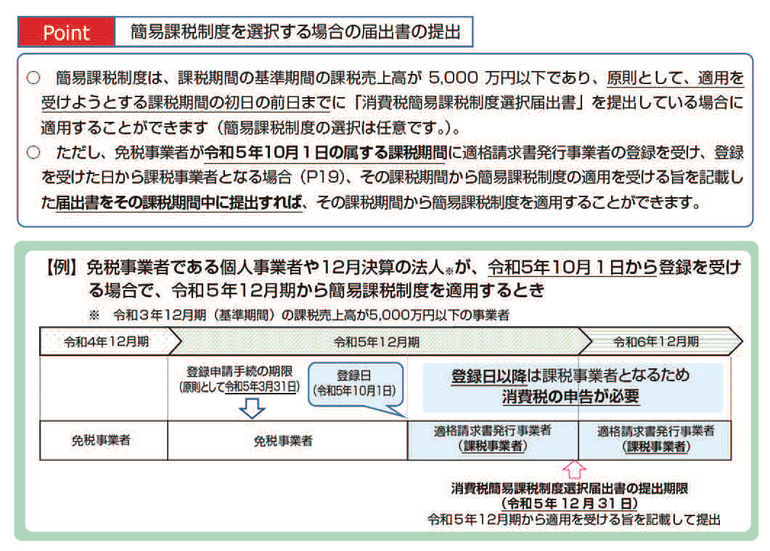

また、簡易課税の届出についても下記のような経過措置があります。