免税事業者との取引のある方についての注意点(インボイス制度)

2021/10/06

免税事業者から商品・サービスを購入した買い手側にとっては、令和5 年10 月からは、後述する「6 年間の経過措置」を経て、消費税の控除ができ

なくなります。

したがって、その対応には留意する必要があります。特に自社との取引のみ、又は自社と取引金額の多い社内外注や専属外注・傭車・ひとり親方などの事業者に対して留意・検討する必要があります。

< ケース1> 課税事業者へ転換し、適格請求書発行事業者として登録をする事業者に対して

この場合には、令和5 年10 月以降、請求書等に「登録番号」の記載がなされるはずで、その記載にて判断ができ、国税庁のホームページの「登録簿」にても登録確認ができます。

適格請求書発行事業者になるため、請求書等に消費税率や消費税の金額も記入されているはずですので、消費税の控除は今まで通りできることとなります。

< ケース2> 課税事業者へ転換せず、適格請求書発行事業者の登録をしない事業者に対して

令和5 年10 月以降、請求書や領収書などいずれにも登録番号が入っていなければ、消費税の課税事業者ではなく、免税事業者のままであるとなります。

この場合に、例えば今まで当社としては、ある仕事を「10 万円」で発注して、「100,000 円+税10,000 円」「税込み110,000 円」又は単に「110,000 円」で請求書に記載されていたとしたら、今後は10,000 円の消費税は控除できず、「11 万円」での発注との認識になります。

この「10,000 円」については、その事業者への仕事の内容、事業者との関係性などの総合勘案によって、支払額を考えていくこととなると思います。

その際に、例え免税事業者であって消費税の申告義務はないとしても、その事業者は物の購入や様々な支出に対しては、消費税のコスト負担をしながらの業務とはなっており、その負担金額も、材料の使用の有無や人件費など経費の掛かり方によって異なります。

したがって、厳密にいえばその免税事業者ごとの負担消費税分の考慮の課題は出てきます。

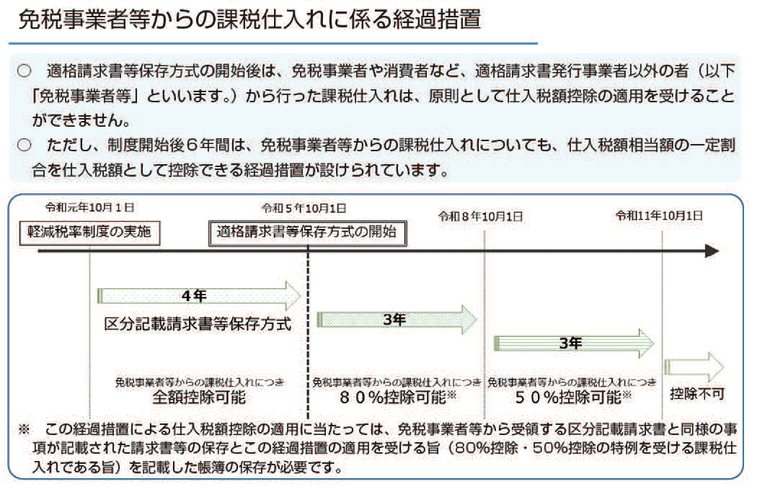

ただし、令和5 年10 月から当初6 年間については、下記の「特例措置」の適用があります。したがって当面は、この特例措置を前提に決めていくことも考えられます。

特例的な激変緩和措置の導入

免税事業者との取引における消費税の控除に、令和5 年10 月以降の当初の6 年間は、次の「特例的な激変緩和措置」があります。

免税事業者から商品・サービスを購入した買い手側について、現在はその購入金額に消費税が10% 又は8% 税込みにて入っているものとして、その確認を要せずに、10% 又は8% の満額の控除ができますが、これがなくなることによる「激変緩和措置」として、6 年間は段階的に控除額を減らす措置が取られます。

具体的には、令和5 年10 月からの3 年間は、消費税額相当の80%、その後の令和8 年10 月からの3 年間は、消費税額相当の50% の控除を認めるものです。

これによると、免税事業者との取引の消費税控除のイメージですが、令和5 年10月以降の当初の3 年間は「現状の80%」は認められます。今まで110,000 円の支払いの場合、10,000 円が控除できたものが、3 年間は「8,000 円が控除可」となります。

そして次の3 年間は「50%」は認められ、「5,000 円が控除可」となります。当面はこの段階的な特例を加味して、諸法令も鑑み、取引金額を決めていくことが考えられます。