確定申告特集!①

2022/11/01

①土地や建物の売却がある...

土地や建物の売却がある場合には、譲渡所得の申告が必要です。多額の納税になるケースも少なくありません。ご用意いただく必要な書類も多岐に渡りますので、ご確認ください。

1⃣土地や建物の譲渡所得に対する税金とは

土地や建物の譲渡に対する税金は、他の所得とは区分して計算します。

これは「分離課税」といって、給与所得や不動産所得、事業所得などとは区分して、一定の税率を乗じて計算します。確定申告書自体は、他の所得とともに1枚で行います。

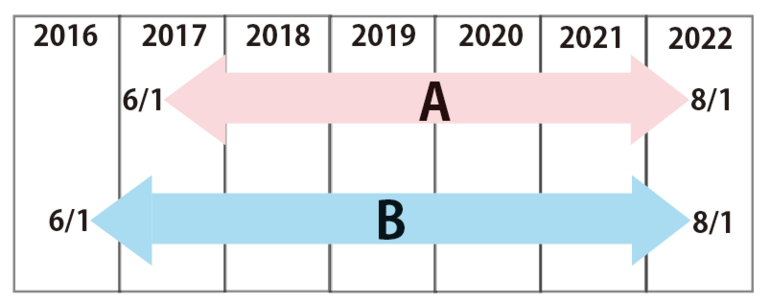

2⃣所有していた期間に注意

売却した土地・建物の所有期間が、「売却した年の1月1日現在で」5年を超えるかどうかの判定が重要です。5年以下を短期譲渡所得、5年超を長期譲渡所得といって、後述する適用される税率が異なってきます。実際に所有していた期間ではないため、

注意が必要です。

| 【パターンA】 | 2017年6月1日に取得、2022年8月1日に売却 実際の所有期間は5年2か月 売却した2022年1月1日現在では4年7か月所有 ➡5年以下➡短期 |

| 【パターンB】 | 2016年6月1日取得、2022年8月1日に売却 実際の所有期間は6年2か月 売却した2022年1月1日現在では5年7か月所有 ➡5年超➡長期 |

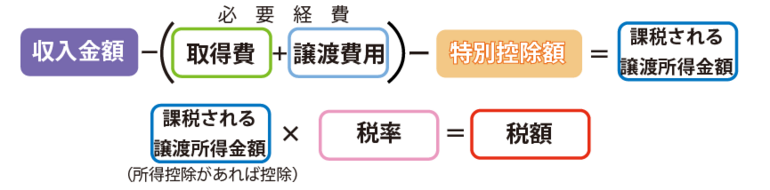

3⃣譲渡所得の金額の計算式

取得費

売却した土地や建物を購入したときの購入価額(建物は減価償却費相当額を控除)。

古くから所有していた土地や相続で受け継いだ土地など、取得価額が不明の場合には、売却価額の5%相当額を取得費とします。

譲渡費用

仲介手数料、印紙、測量費など土地建物を売却するために直接要した費用や建物を取り壊し条件にて土地を売却した場合の取り壊し費用など。

特別控除額

・収用など:最高5,000万円

・自分の住んでいる建物と土地を売却したとき:最高3,000万円

税率

〇所有期間5年以下の短期譲渡所得に対して...所得税と住民税で約39%

〇所有期間5年超の長期譲渡所得に対して ...所得税と住民税で約20%

※売買契約の締結日ではなく、引き渡した日(一般的に最終代金を受領した日)で

申告することが通例です。

※譲渡所得の金額を計算した結果、損失が出たとしても、土地や建物の譲渡によ

る所得以外の所得(給与所得など)とは通算できません。

ただし、マイホームを売ったときの損失は、一定の要件を満たせば、翌年以降

に繰り越したり、他の所得と控除できる特例もあります。

4⃣ご用意いただく書類

●売却した際の売買契約書(重要事項説明書とも)

●取得した際の売買契約書・登記その他諸費用

●仲介手数料や測量費用などの売却に要した費用

●売却した不動産の固定資産税の精算金を受領した場合はその金額の明細

●不動産の登記簿謄本 など

5⃣収容があった場合

道路用地等にて国や県、市などへの収用による補償金がある場合には、最高5,000万円の特別控除が適用されますが、その適用は「対価補償金」と一部の補償金に限られます。

●対価補償金≪特別控除の対象≫

土地や建物の買取り、取り壊し、立木等の伐採・移転のための一定の補償金

●移転補償金

建物移転料、動産移転料、仮住居費用など資産の移転に要するものとして交付

①その交付の目的に充てた部分(移転費用に充てた部分) ⇒ 課税はない

②その交付の目的に充てなかった部分 ⇒ 一時所得として課税される

(ただし、対価補償金として取り扱える場合もあります)

| ●収益補償金 営業補償、家賃減収補償など ●経費補償金 仮店舗設置費用、従業員休業手当など |

特別控除の対象とはならない |

また、上記の書類に加え、

①収用証明書 ②買取り等の申出証明書 ③買取り等の証明書

が、必要となりますので、ご用意ください。

6⃣住んでいる建物と土地を売却した場合(居住用財産の譲渡の特例)

ご自分で居住していた建物と土地を売却して譲渡益が出た場合に、一定の要件を満たすときは特例制度があります。

| 所有期間 (売却年の1月1日において) |

買替の有無 | ||

| 10年以下 | ー | ・譲渡利益から3,000万円控除 | |

| 10年超 | なし | ・譲渡利益から3,000万円控除 ・軽減税率の適用 |

|

| あり | ・譲渡利益から3,000万円控除+軽減税率 ・課税を繰り延べる特例 |

||

それぞれ一定の要件がありますので、お問い合わせください。

7⃣土地の交換をしたら...

隣地の所有者と、互いの使い勝手のために土地同士を交換する、といったケースがあります。

この場合、次の点が要注意です。

- 確定申告が必要

「交換」というと金銭が動かない等価交換がほとんどなので、「申告」がピンときませんが、税法上は、「持っている土地を一度お金に代えて、そのお金で別の土地を手に入れた」と解釈するので、原則は譲渡所得で税金がかかります。 - 交換の特例には要件がある

しかし、「持っている土地を一度お金に代えて...」として税金を課税する、というと釈然としません。したがって、次のような交換の場合には、申告を要件に税金を課税しない特例があります。

〇交換で取得した資産は、譲った資産と同一用途

→土地であれば、宅地を出して宅地を取得、農地を出して農地を取得が要件。

〇お互いが1年以上の所有

〇価値が同じ など

地目が異なる土地の交換は、原則として特例の適用にならず、課税がなされてしまうので、要注意です。