インボイス・知っておきたい3つの特例

2023/05/09

今年10月よりスタートするインボイス制度。

すでにインボイス発行事業者の登録を済ませ、請求書の様式変更に伴うシステム変更など、準備を開始された顧問先の皆様も多いことと思います。

3月号のかわら版では、「実務上の注意点」として、返還インボイス、修正インボイス、端数処理などを取り上げました。

今月は、インボイス制度の様々な特例的取り扱いの中で、

① 立替払いがある場合

② 口座振替や振込による事務所家賃等の支払い

③ 委託販売

の3つを取り上げて説明します。

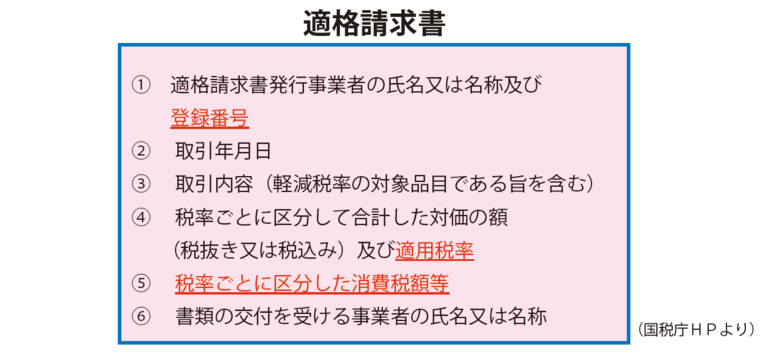

1⃣インボイスの記載事項の確認

今年の10月以降、インボイス(適格請求書)の必要な記載事項は6つです。(赤字はインボイス制度で加わった事項)

これらは「一の書類」だけですべてを満たす必要はなく、複数の書類との組み合わせでインボイスの記載事項を満たせば、全体で「一のインボイス」として要件を満たすことになります。この点が、今月のポイントです。

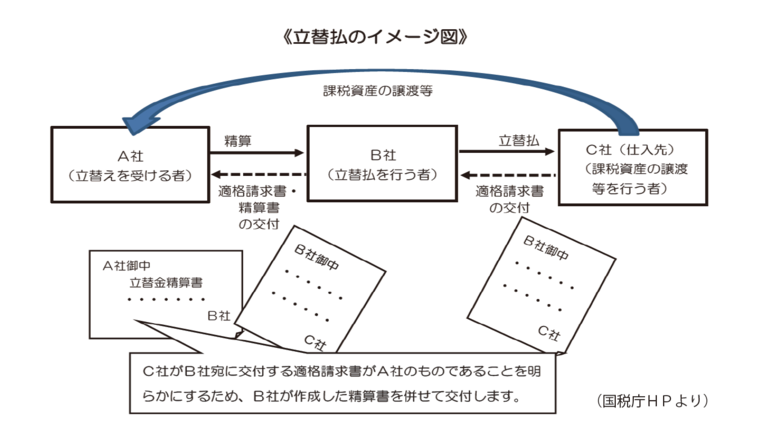

2⃣立替払い≪建て替えを行った・建て替えを受けた場合の対応≫

仕入や経費について、「立替払い」では次のようなケースがあります。

① 取引先が立替払い

② 複数の会社のうち代表の会社が立替払い

③ グループ会社経営で代表の会社や持株会社が立替払い

この場合、請求書は、立替払いをする会社宛になっていると思いますが、これでは、負担を実質的にする会社宛でないため、消費税の仕入税額控除に問題が生じます。

この場合に仕入や経費を負担する会社が仕入税額控除を行うための対応はどうしたらよいでしょうか。

例えば、下記のケースを考えてみましょう。

仕入先「C社」からの請求書の宛名は立替をする「B社」であり、負担をする「A社」の名称はありません。この請求書をそのまま「A社」が受け取り、これをもって仕入先「C社」への支払いのインボイスとすることはできません。

インボイス記載事項の「書類の交付を受ける事業者名」が異なってしまうからです。

この場合、「B社」は、仕入先「C社」からの「インボイス(適格請求書)」と「立替金精算書」をA社に一緒に渡すことにより、請求書の宛名が「B社」であったとしても、「A社」は仕入税額控除が可能になります。インボイスと立替金精算書の組み合わせで「一のインボイス」と考えるわけです。

また、負担をする会社が「A社」だけでなくグループ会社など複数ある場合には、インボイス(適格請求書)は一枚だけなので、「B社」が原本を保存し、負担各社に配布するものは、インボイスのコピーで可となります。

(立替を行ったB社のコピーが大量になるなど、事務的に困難な場合には、立替金精算書のみの交付も認められます。ただし、B社の立替金精算書には、その支払いがインボイス発行事業者への支払いか否かなど所要の記載が必要です。)

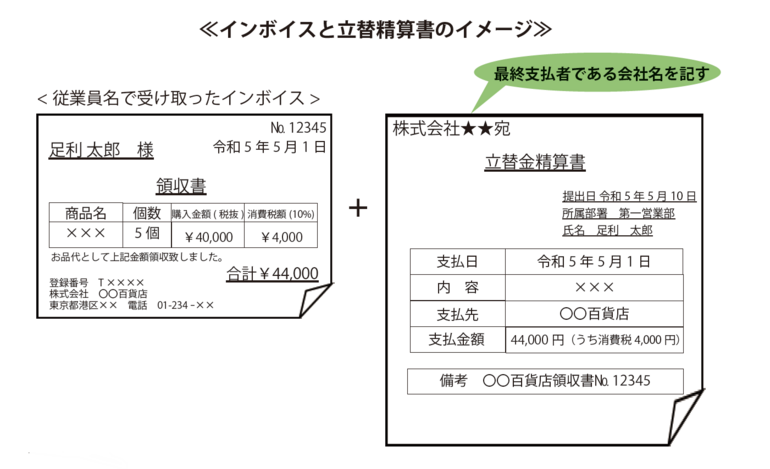

上記の取り扱いは、従業員が立て替え払いしたときも同様です。

従業員が消耗品などの購入をした際に、会社宛ではなくて、自分宛の領収書をもらってしまった場合、この領収書(インボイス)では会社側は仕入税額控除ができません。「書類の交付を受ける事業者名」が書かれていないためです。

よって、従業員に「立替金精算書」を作成してもらい、従業員名の領収書(インボイス)と併せて保存しておく必要があります。

この場合に、従業員の経費の立替払いで、会社名が記載されたインボイスや、宛名不要の「簡易インボイス」 (飲食店や小売店などで不特定多数に販売を行う事業者に認められたインボイス)を受け取った場合には、立替精算書を作成・保存する必要はなく、そのレシートの保存で仕入税額控除ができます。