インボイス・知っておきたい3つの特例

2023/05/10

3⃣口座振替や振込による事務所家賃等の支払いの対応

~取引の都度、請求書が交付されない場合の対応~

事務所や工場、倉庫などを借りている場合、その家賃は、毎月は一定金額で、口座振替や振り込みをしていることが多いと思います。

契約書はあるものの、引き落としの都度、請求書や領収書をもらうことはなく、家賃の支払いの記録としては銀行の通帳の記録だけ、というケースが大半ではないでしょうか。こうした場合の、仕入税額控除の対応はどうなるでしょうか。

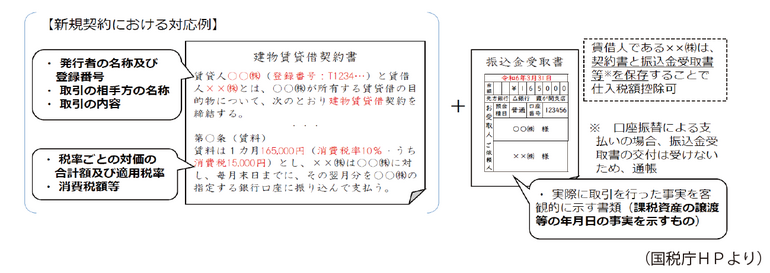

通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためには、原則として、インボイスの保存が必要です。

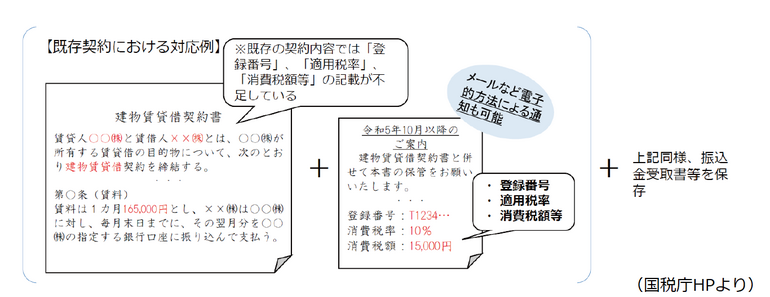

インボイスとして必要な記載事項は、「一の書類」だけで全てが記載されている必要はなく複数の書類で記載事項を満たせばそれらの書類の組み合わせとして、インボイス対応することができます。

よって、以下のように契約書にインボイス記載事項の取引年月日以外が記載されていれば、その契約書と共に、銀行が発行した振込金受取書や、口座振替であれば引き落としの記録のある通帳を一緒に保存することで仕入税額控除の要件を満たすことになります。

既存の契約書の場合には、登録番号はなく、消費税率も書いていないケースもあり、「インボイス」として必要な記載事項が不足していますので、別途、相手方から「通知」をしてもらい契約書と共に保存をしていれば、組み合わせとしてインボイスとすることができます。