インボイス制度 総特集 1.直前確認編1⃣2⃣

2023/09/04

10月1日のインボイス制度スタート直前となりました。

2年前のインボイス登録開始の時から、制度の基本・登録時の注意事項・実務上の注意点・特例的取り扱いや税制改正での見直しなどについて、数多くの機会を使って、お伝えしてきました。

今月号は、「直前の総特集号」です。

これまでのかわら版から「再度ご確認いただきたい点」を「Ⅰ.直前確認編」としてまとめました。つぎに、「Ⅱ.クレカやネット編」として

① クレジット会社からの利用明細で消費税は控除できる?

② Amazonや楽天市場などネットショップの利用の場合は・・・

など、クレジットカードやネット取引に絞った制度を紹介します。

また、「事前準備チェックリスト」を添付いたしますので、ご活用ください。

1⃣インボイス制度とは・・・

商品やサービスを購入した際に消費税を支払いますが、その支払った消費税を申告において控除するための新しい制度が「インボイス制度」です。

次の「2つの要件」で構成されています。

要件① インボイス(正式名 適格請求書)の「受領要件」

決められた記載事項(通常は6項目)が書かれた「インボイス(正式名称は適格請求書)」と呼ばれる請求書や領収書を受領すること。

要件② 帳簿への「記載・保存要件」⇦国税庁Q&Aを添付

通常は4項目(取引相手先、取引日、取引金額、取引内容)を帳簿に記載し保存すること。

消費税の申告において支払った消費税額を控除するには、上記の「インボイスの受領」と「帳簿記載」は、一部の例外を除き必須条件です。

これらが欠けると、消費税は控除できず自社負担となってしまい、税務調査においては、修正申告の問題が生じかねません。

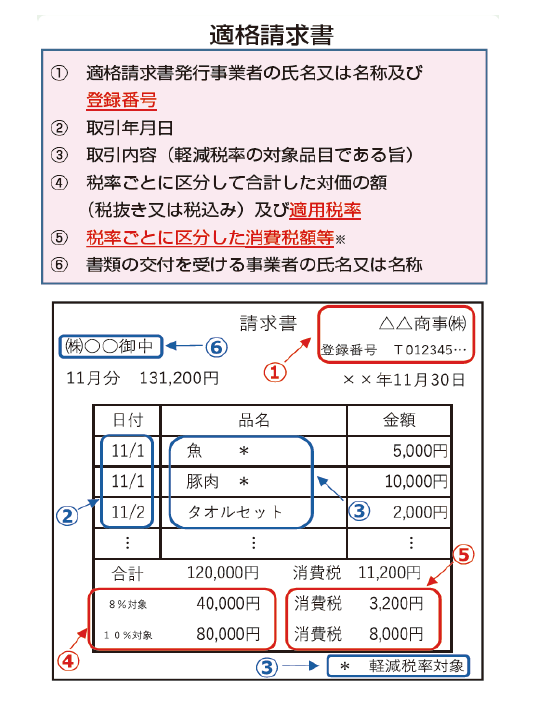

2⃣インボイスの記載事項は・・・

① 取引先にとって...自社に支払った消費税を、取引先が申告上控除するため

② 自社にとって...仕入先や経費の支払先へ支払った消費税を、自社が申告上控

除するため ⇨ ①②ともインボイスが必須!

①は、自社が「インボイス(適格請求書)」を発行しなければ、取引先は消費税の控除ができず、問題が生じかねません。

②は、自社は支払先から「インボイス(適格請求書)」を受領しなければ、原則的に消費税は控除できず、その分は自社で負担せざるを得なくなります。

記載事項は、例として次のような内容になります。

必ず①~⑥の6項目の記載が必要です。特に赤文字の部分が現在の規定より新しく必要とされます。

注意事項としては、①登録番号 ④適用税率と税率ごとの税抜き又は税込み金額 ⑤税率ごとの消費税額 の記載を確実にする必要があります。

直前確認事項 その①

□ 取引先に交付する請求書・領収書などのうち、どれを「インボイス( 適

格請求書)」とするか、又は複数の書類によるインボイス対応とするか

決定したか?

□ 自社の発行する「インボイス( 適格請求書)」には、6 項目の記載がさ

れているか。特に、「登録番号」「消費税率」「消費税額」は記載したか?

↓ ( 例)

表示...「〇〇〇円( 税込み)」 ⇒消費税率と消費税額の記載なし

表示...「〇〇〇円( 別途消費税〇〇円) ⇒消費税率の記載なし

法令では「適格請求書」と言っていますが、必要事項が書いてあれば、請求書・領収書・納品書・レシートなど、その発行するものの「名称」は問いません。手書きであっても同様です。

また、「一の書類」だけですべて満たす必要はなく、複数の書類との組み合わせでインボイスの記載事項を満たせば、全体で「一のインボイス」として要件を満たすことになります。

登録番号や消費税率の表示など、インボイスの様式に対応するためのシステム変更をすでに行っている顧問先の皆様も多数いらっしゃると思います。

対応を最小限にとどめたい場合には、今までの請求書や領収書に必要項目を手書きで書き加えたり、登録番号や税率をゴム印で押したりすることでも可能です。

なお、通常はインボイスは「売り手」が発行しますが、買い手側が、これら所定の記載事項のある仕入明細書などを発行して、売り手側から「確認を受ける」という商取引である場合には、買い手側の作る「仕入明細書」も「インボイス(適格請求書)」になります。