定額減税特集 < 基本編>③ Q&A

2024/04/16

③留意するポイントQ&A

| Q1.6月給与からの月次減税事務の対象とする社員の範囲には決まりがありますか。 |

A1. 令和6年6月1日現在勤務している人のうち、扶養控除等申告書を提出している人(税額表の甲欄適用者)= 「基準日在職者」が対象となります。

ここで注意点として、この時点では、合計所得金額(収入額)を勘案しないので、合計所得金額が1,805万円を超えると見込まれる人(給与が年間で2,000万円を超えると見込まれる人など)についても、月次減税の対象とします。

逆に次の人は、「基準日在職者に該当しない...月次減税の対象としない」ので要注意です。

〇 乙欄などで支払う給与対象者(扶養控除等申告書を提出していない人)

〇 令和6 年6 月2 日以後に勤務することとなった人

...6 月2 日以降の新規採用者については、月次減税での対象とせず、年末調整

で減税分を調整します。

〇令和6 年5 月31 日以前に退職した人又は出国して非居住者となった人

| Q2.月次減税事務をするにあたり、事前に社員に配布して提出してもらう書類はありますか。 |

A2. 配偶者や扶養親族の人数については、既に提出してある扶養控除等申告書に基いて把握しますので、新たに扶養控除等申告書を再提出してもらう必要はありません。

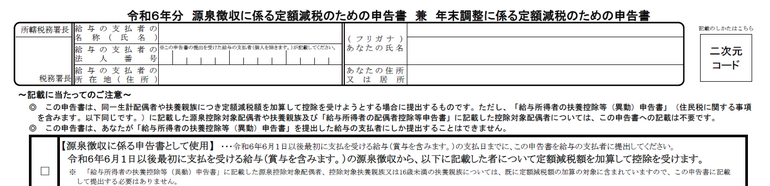

ただし、記載されていない配偶者で対象となる場合(本人の合計所得金額が900万円を超えると見込まれるため、扶養控除等申告書には「源泉控除対象配偶者」として記載していない等)など、ズレが生じることはありますので、これらの人を月次減税額の計算に含める場合には、「源泉徴収に係る定額減税のための申告書」を事前に提出してもらう必要があります。

| Q3.月次減税額の対象となる「同一生計配偶者」及び「扶養親族」について、毎月の給与の扶養対象とは異なる場合があると聞きました。教えてください。 |

A3.

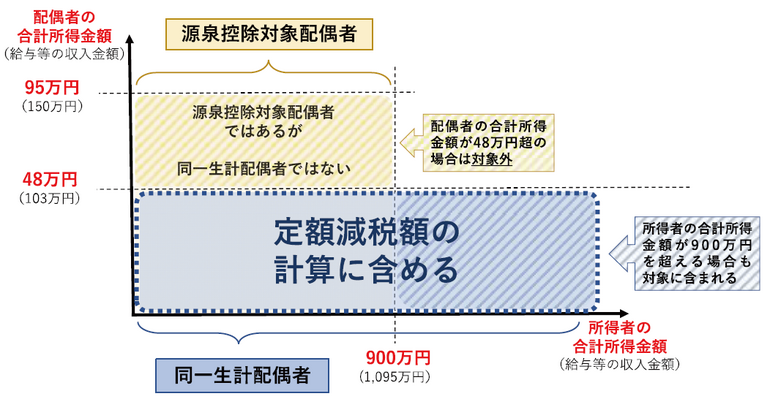

〇 同一生計配偶者

...所得者本人と生計を一にする配偶者のうち合計所得金額が48万円以下の人

➡よって、毎月の給与等の源泉徴収税額計算で用いる「源泉控除対象配偶者」のうち、合計所得金額の見積額が48万円以下であるかどうかを確認して月次減税に含めるかどうかの判定が必要です。

※令和6年中の合計所得金額の見積額が48万円超の配偶者は、配偶者自身の所得税で定額減税額の控除が行われます。

〇 扶養親族

...扶養控除等申告書に記載のある控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

※上記はいずれも「非居住者」は含まれません。したがって、所得税で配偶者控除・扶養控除の対象となっていても、「国外居住者」で送金をしていて「同一生計」である場合には、減税対象とはならないので、要注意です。

| Q 4.合計所得金額は900万円を超えると見込まれるため、扶養控除等申告書には、妻を控除対象配偶者として記載をしていない場合があります。この場合の手続きはどのようになりますか。 |

A4. 配偶者本人の所得が48万円以下で、居住者(国内に住所がある)であれば、定額減税の対象です。よって、「源泉徴収に係る定額減税のための申告書」の提出を受け、定額減税計算の人数に含めます。

| Q5.16歳未満の扶養親族数の確認方法を教えてください。 |

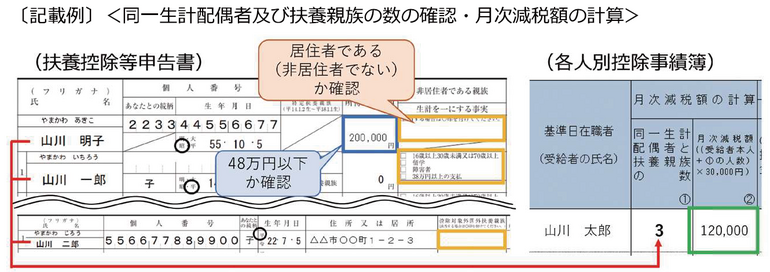

A5. 既に提出されている扶養控除等申告書の「住民税に関する事項」に氏名が記載されている16歳未満の扶養親族で、居住者( 国内に住所がある) を確認して、月次減税額の人数とします。

氏名の記載がされていない場合には、6月1日以後最初の給与等の支払い日の前日までに扶養控除等申告書を再提出してもらうか、前述の「源泉徴収に係る定額減税のための申告書」を提出してもらえば、16歳未満の扶養親族を月次減税額の計算に含めることができます。

| Q 6.令和6 年8 月に子が生まれた場合には、8 月より減税額は3万円増えますか。 |

A6. 月次減税額は、最初の月次減税事務を行う時までに提出されている扶養控除等申告書( 又は源泉徴収に係る定額減税のための申告書) の記載内容に基づいて控除を行います。よって、例えば8月に子の出生により扶養親族の人数が増えて、7月と8月とで扶養親族の人数が異なることになっても、月次減税額の増額は行いません。最終的に年末調整または確定申告で精算をすることになります。

| Q7.扶養親族のひとりが令和6年2月に亡くなった場合に、月次減税額の計算に含まれますか。 |

A7. 死亡した親族が扶養親族であったかどうかは死亡時の現況で判断します。よって、死亡の日の現況で扶養親族の判定であれば、令和6 年分は扶養親族なので、月次減税額の計算に含めます。

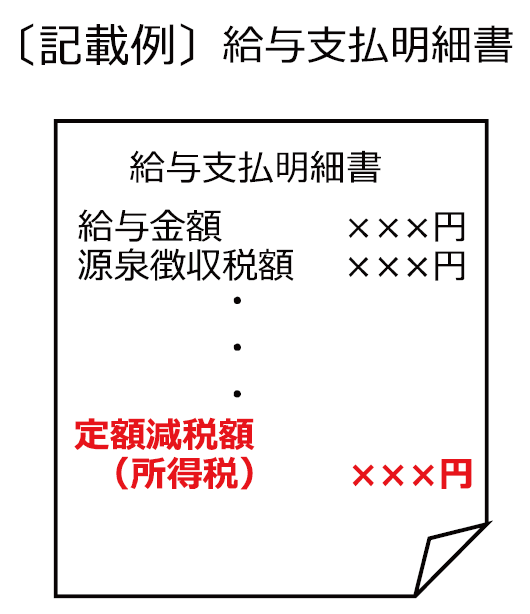

| Q8.定額減税に当たり、給与明細のフォームを変更する必要はありますか。 |

A8. 給与明細の適宜な箇所に、実際に控除した金額を「定額減税額(所得税)××円」または「定額減税××円」などと表示します。余白がない場合は、別の用紙に記載して渡してもかまいません。

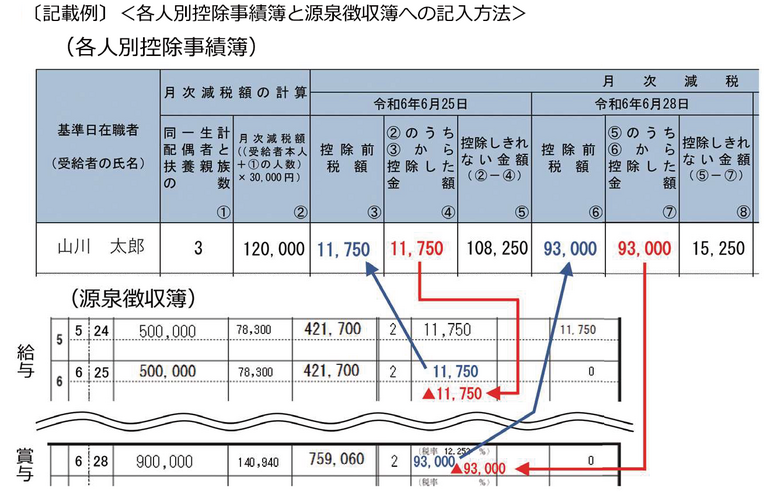

| Q9.毎月の月次減税事務で使える管理ツールはありますか。 |

A9. 源泉徴収事務のスムーズに行えるように「各人別控除事績簿」を国税庁でも用意しています。Excelで自動表示されます。なお、作成・様式について法的な定めはありませんし、作成の義務もありません。

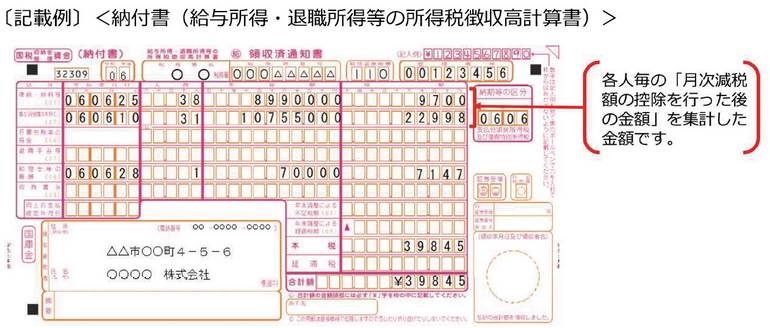

| Q10.納付書は、新しい様式になりますか。 |

A10. 特に従来と変わることはありません。 税額欄に、月次減税額を控除した後の金額(実際に納付すべき源泉徴収税額)を記載します。

| Q11.年末調整時の年調減税は、合計所得金額1,805万円を超える人は対象ですか。 |

A11. 年調減税の対象とはなりません。

基礎控除申告書に記載された令和6年分の合計所得金額の見積額を確認し、年調減税を受ける給与所得者か否かを判定して、1,805万円超える人の年末調整では、年調所得税額から年調減税額を控除せずに年調年税額の計算をします。

なお、給与収入が2,000万円を超える人については、年末調整対象外のため、確定申告で精算を行ってもらうことになります。

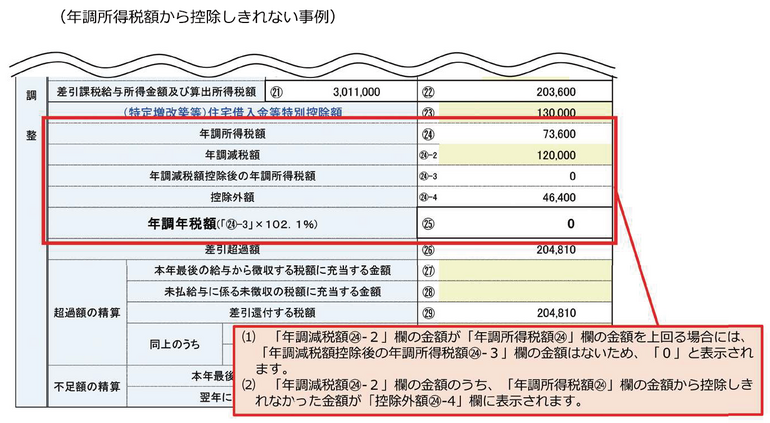

| Q12.年末調整で年調所得税額から控除しきれなかった年調減税額があった場合、令和7年1月以降の給与等の源泉所得税額から控除することになりますか。 |

A12. 年末調整の結果、控除しきれなかった減税額については、源泉徴収票に「年調減税額の控除外額」として記載し、令和7年1月以降に支給される給与等の源泉徴収税額からは控除しません。

| Q13.わたしは2か所から給与をもらっています。主たる給与から定額減税を受けるか、従たる給与から受けるか、自分で選択してもよいですか。 |

A13. 6月1日現在、その会社に扶養控除等申告書を提出している場合には、一律に主たる給与から定額減税の適用を受けますので、自分で選択することはできません。

主たる給与から控除しきれなかった定額減税額がある場合には、確定申告の際に、従たる給与を合わせたところで精算します。

| Q14.わたしは個人事業者ですが、定額減税はどのように受けることになりますか。 |

A14. 個人事業所得者については、所得税については第1期分予定納税額(7月)から控除し、控除しきれない場合は、第2期分(11月)から控除します。 住民税については、個人住民税の第1期分から控除し、控除しきれない場合は第2期分以降より順次控除します。

|

< 顧問先の皆様へのご連絡 > |