定額減税特集 <個別具体編> ①「定額減税」と「給付」の関係

2024/05/10

|

今年6月からの「定額減税」について、先月のかわら版は<基本編>を特集しました。 実は、「定額減税」は単体の制度ではなく「給付」と一体の制度です。所得税・住民税を納付している方の場合、次の3つに分けられます。

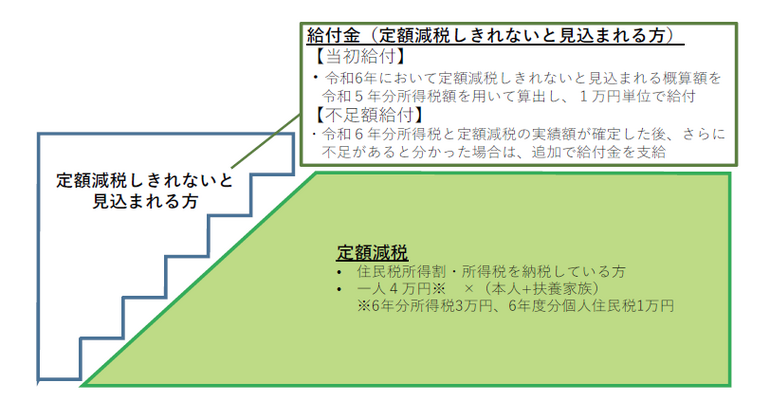

「給付金」とは、納付する税金が定額減税の金額よりも少なく「控除不足」がある方に支給されます。次のようなイメージです。

今月のかわら版は、先月に特集した<基本編>を振り返りながら、定額減税の個別的な留意点を見ていきます。 |

①「定額減税」と「給付」の関係

1.定額減税の対象者となる人(納税者本人の要件)

| 1. 令和6年分の所得税の納税者である。 2. 居住者(国内に住所がある人など)に該当する。 3. 合計所得金額が1,805万円以下の人。 (給与収入のみの場合であれば、給与2,000万円以下) |

2.定額減税の金額(所得税分)

| 〇本人分(居住者に限る)・・・30,000円 〇同一生計配偶者と扶養親族(居住者に限る)分・・・一人につき30,000円 (減税額は、所得税額を限度とする) <例> 同一生計配偶者がいて、扶養親族2名の場合 30,000円+30,000円×3名=120,000円が減税額 |

※ 住民税について、本人分1万円、同一生計配偶者と扶養親族分各1万円の減税が別途あります。上記の例ですと、住民税分は計4万円で、所得税・住民税を合わせた定額減税枠は「16万円」となります。

住民税については、令和6年6月に支給する給与から徴収する住民税は徴収せず、その後の11ヶ月で、定額減税後の住民税を徴収します。

※ 「同一生計配偶者と扶養親族」の数は、毎月の給与や賞与での源泉徴収税額の計算で用いる「扶養親族等の数」とは異なる場合がありますので、この点が要注意です。

3.定額減税と給付について

① 概略

上記の定額減税額について、給与所得者については、給与を支払う際の源泉所得税から控除する、つまり「手取りを増やす」形で減税が行なわれます。

毎月の給与から減税する「月次減税」と、最終的に年末調整の際に精算する「年調減税」を組み合わせて、減税を行います。

しかし、令和6年分の税金が定額減税より少なく「定額減税額を引ききれない」と見込まれる方については、その見込まれるおおむねの金額につき、1万円単位で「給付」が行われます。

②具体的な給付方法

<当初給付>

令和6年夏以降に、住民税が課税される市町村において、令和5年分の所得税・住民税の課税状況から、「定額減税にて引ききれないと見込まれる金額」を予測し、おおむねの概算額を支給する「先行給付的」な支給が行われます。

<不足額給付>

令和6年分の所得税と定額減税での控除額が確定した後において、「当初給付」での「不足額」がある場合には、追加で給付されます。確定後なので、令和7年以降の給付となります。

※住宅ローン控除などの税額控除については、その控除後の金額が令和6年分の税額になるので、引き切れない(と見込まれる)額は、上記の当初給付・不足額給付の対象となります。

※定額減税と併せて行われる給付金については、所得税・住民税は課されることはありません。

市町村によっては、給付についてこの他に独自の要件を設けている場合や、給付の方法もオンライン申請の対応の有無なども市町村によって異なります。

住所地の市町村より申請書や確認書などが送付されます。

不明点は、各市町村に問い合わせをすることとなります。

≪定額減税と給付金の組み合わせイメージ≫

<内閣官房HP参考>

なお、これらの給付に伴い、内閣府より以下の注意喚起がされています。

|

今回の給付金・定額減税について、内閣府や内閣官房からメールなどでお知らせすることは行っていません。 内閣府や内閣官房を名乗ったメールが届いたとしても、情報の搾取などを目的としたものと考えられますのでご注意ください。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。 また、内閣府や内閣官房、税務署から電話で、「給付金を振り込むので」や「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号、マイナンバーなど)を聞き出すことは行っておりませんのでご注意ください。 |

さらに「内閣府のHP よくあるお問い合わせ」において、次のような記述があります。

| 「Q 給付金を振り込むので、ATMに行くよう言われました。大丈夫でしょうか」 「A 市町村や国(の職員)などがATMの操作をお願いすることは、ありません。 また、受給にあたり、手数料の振り込みを求めることもありません。怪しいと 感じられた場合は、お住まいの市町村または警察署にご相談ください。」 |