定額減税特集 <個別具体編> ②給与に対する「定額減税の基本」

2024/05/10

給与(賞与も含む)からの定額減税は、「扶養控除等申告書を提出している人...つまり甲欄適用者」である居住者(基準日在職者)について、給与を支払う際に、源泉徴収税額から定額減税額を控除する方法をとります。

実務としては、次の2つに分かれます。

| ① 毎月の給与から控除する「月次減税事務」 ② 年末調整の際に精算する「年調減税事務」 |

1.月次減税事務

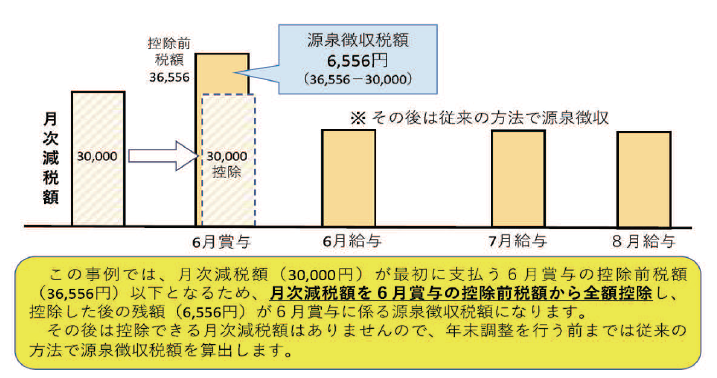

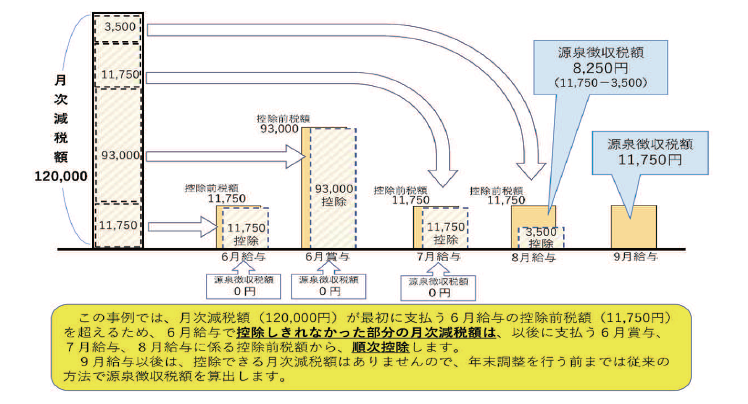

6月1日以後最初の給与(賞与も含む)の源泉徴収税額から控除します。

控除しきれない部分の金額は、以後の給与から減税額がゼロになるまで順次控除する形をとります。

以下、図表は全て国税庁HPより

≪6月最初に支払う賞与から、控除しきれる場合≫

≪6月最初に支払う給与から控除しきれない場合≫

年末調整の際に、年間の所得税額との精算を行います。

月次減税の開始の際に生まれていなかった子どもを減税対象に加えたりなど、月次減税で反映しない点を反映させます。

※ 同一生計配偶者と扶養親族の人数は、6月1日以後の最初の給与等を支払う時点で、会社側が把握している情報に基づき算定します。

注意点としては、その後、出産・死亡などで人数に異動があった場合には、年末調整または確定申告で調整することになり、月次減税額を変更・再計算することはありません。

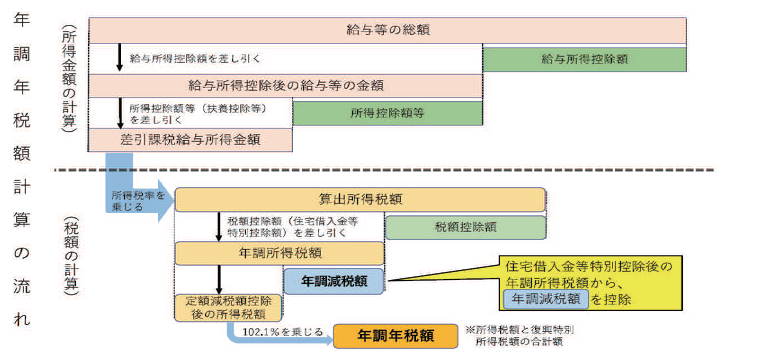

2.年調減税事務

年末調整の際に、年間の所得税額との精算を行います。

月次減税の開始の際に生まれていなかった子どもを減税対象に加えたりなど、月次減税で反映しない点を反映させます。