定額減税特集 <個別具体編> ③給与に対する「定額減税の実務ポイント <~月次減税編~>」

2024/05/10

<~月次減税編~>

1.月次減税の対象となる「基準日在職者」

基準日=令和6年6月1日現在勤務している人のうち、扶養控除等申告書を提出している人(税額表の甲欄適用者)で居住者(国内に住所がある人など)である人について、基準日在職者として、月次減税の対象とします。

注意点として、この時点では、所得金額(収入額)を勘案しないので、合計所得金額が1,805万円を超えると見込まれる人(給与が2,000万円を超えると見込まれる人など)についても、月次減税の対象とします。

≪「基準日在職者」の実務ポイント ≫

○ 乙欄対象者について

「基準日在職者」に該当せず、定額減税は行いませんので、主たる給与(甲欄適用の給与)で行い、確定申告での調整を行うこととなります。

○ 5月31日以前に中途入社

6月1日時点で継続して勤務していれば、「基準日在職者」に該当します。

○ 6月2日以後に入社

6月1日時点では勤務していないので「基準日在職者」に該当しません。月次減税事務は行わず年調減税事務で定額減税をします。例え扶養控除等申告書を提出したとしても、年末調整での減税となります。

○ 休職中の社員で給与の支払いがない社員

休職扱いとされている社員で、令和6年6月1日現在において給与の支払いがない状況であっても、既に扶養控除等申告書を提出していて、6月1日時点で従業員としての身分がある限り、在職中であることには変わりがないため、「基準日在職者」に該当します。その後復職し、給与の支払いが再開した月から、月次減税事務を開始します。

○ 5月31日以前に退職

「基準日在職者」には該当しません。

○ 6月1日以後に退職

「基準日在職者」に該当します。退職後に別の会社に再就職する場合、再就職先で月次減税事務は行われず、再就職先の年調減税事務で最終的な精算を行います。

○ 5月31日以前の死亡退職又は出国

①6月1日以後に「準確定申告書」を提出 又は②5月31日以前に準確定申告を提出している場合には、6月1日以後に「更正の請求書」を提出することで、定額減税を受けます。

○ 6月1日以後に死亡退職又は出国

死亡前又は出国までの月次減税事務で控除しきれない額がある場合には、年末調整で精算を行います。

2.定額減税の対象となる「同一生計配偶者・扶養親族」

まず、前提としていずれも「非居住者」は含まれません。

したがって、所得税で配偶者控除・扶養控除の対象となっていても、「国外居住者」で送金をしている「同一生計の配偶者又は扶養親族」である場合には、定額減税対象とはならないので、要注意です。

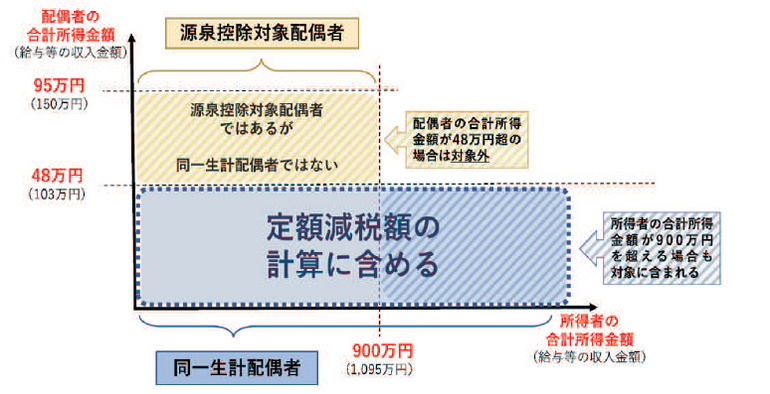

①同一生計配偶者

...所得者本人と生計を一にする配偶者のうち合計所得金額が48万円以下の人

➡よって、毎月の給与等の源泉徴収税額計算で用いる「源泉控除対象配偶者」のうち、合計所得金額の見積額が48万円以下であるかどうかを確認して、月次減税に含めるかどうかの判定が必要です。

※令和6年中の合計所得金額の見積額が48万円超の配偶者は、配偶者自身の所得税で定額減税額の控除が行われます。

②扶養親族

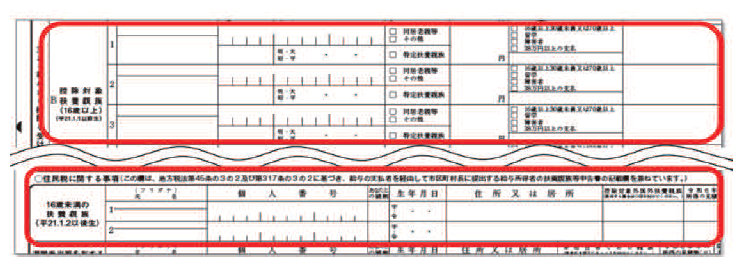

...扶養控除等申告書に記載のある控除対象扶養親族だけでなく、16歳未満の扶養親族も含む

≪16歳未満の扶養親族数の確認方法≫

既に提出されている扶養控除等申告書の「住民税に関する事項」に氏名が記載されている16歳未満の扶養親族で、居住者(国内に住所がある)を確認して、月次減税額の人数とします。

③同一生計配偶者と扶養親族の確認方法と受け取る書類

配偶者や扶養親族の人数については、原則的には、既に提出してある扶養控除等申告書に基づいて把握しますので、新たに扶養控除等申告書を再提出してもらう必要はありません。

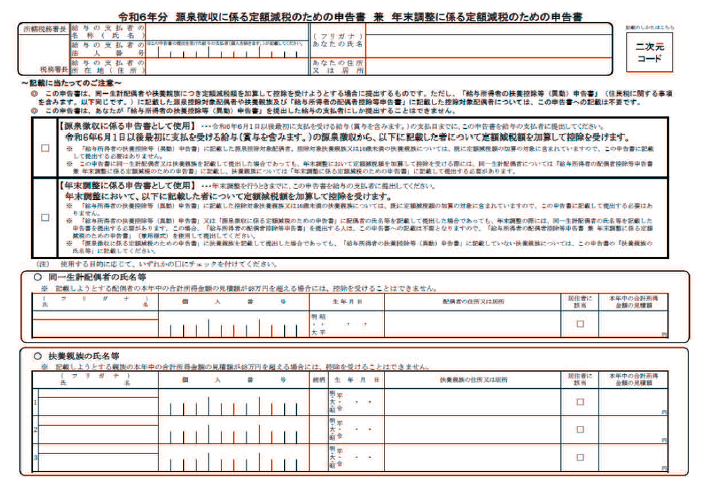

ただし、次のような場合などは、下記に掲載する「源泉徴収に係る定額減税のための申告書」を提出してもらうこととなります。

● 源泉控除対象配偶者として記載されていないが、配偶者の本人の所得が

48万円以下で、居住者(国内に住所がある)であれば、同一生計配偶者の

対象となる場合(...所得者本人の合計所得金額が900万円を超えると見込ま

れるため、「源泉控除対象配偶者」として記載していない場合等)

● 「住民税に関する事項」に16歳未満の扶養親族の氏名の記載がない場合

このように、定額減税の対象となる「同一生計配偶者」と「扶養親族」について、既に提出されている「扶養控除等申告書」にて完全に把握はできないと思われる場合も考え得るので、下記に掲載する「源泉徴収に係る定額減税のための申告書」を基準日在職者全員に提出してもらうなども、実務的には差し支えありません。

法令で定められた記載すべき事項が漏れなく書いてあれば、「扶養控除等申告書」や「源泉徴収に係る定額減税のための申告書」以外の様式でも差し支えありません。

④「同一生計配偶者・扶養親族」の実務ポイント

〇 8月に出産予定で扶養親族になる場合について

➡ 月次減税額は、最初の月次減税事務を行う時までに提出されている扶養控除等申告書(源泉徴収に係る定額減税のための申告書)の記載内容に基づいて控除を行います。よって、例えば8月に子の出生により扶養親族の人数が増えて、7月と8月とで扶養親族の人数が異なることになっても、月次減税額の増額は行いません。最終的に年末調整または確定申告により精算をすることになります。

〇 扶養に入れていた親族が今年の2月に亡くなった場合について

➡ 死亡した親族が扶養親族であったかどうかは死亡時の現況で判断します。よって、死亡の日の現況で扶養親族の判定であれば、令和6年分は扶養親族なので、月次減税額の計算に含めます。

3.「月次減税事務」を進めていく上での実務ポイント

〇 合計所得金額が1,805万円超の人の月次減税について

➡ たとえ、合計所得金額が1,805万円超であっても、主たる給与支払者のもとで月次減税を行います。所得に関わらず、主たる給与の支払者のもとで一律に月次減税を受けることになっていますので、本人が選択することはできません。なお、「年調減税」の適用は受けられないので、年末調整でそれまで控除した額の精算を行います。主たる給与の収入が2,000万円を超える人はそもそも年末調整の対象とならないことから、本人の確定申告で最終的な年間の所得税額と定額減税の精算をします。

〇 主たる給与支払者のもとで定額減税を受けるかどうかの選択について

➡ 甲欄適用の居住者については、一律にその甲欄適用の主たる給与支払者のもとで定額減税を受けますので、他の給与からの減税を本人が選択することはできません。

よって、主たる給与分で控除しきれない額がある場合は、従たる給与を合わせたところで確定申告により精算します。

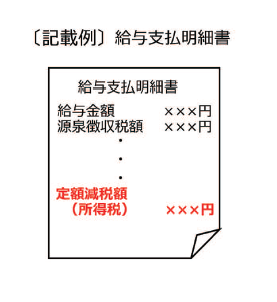

〇 給与明細の記入について

➡ 給与明細の適宜な箇所に、実際に控除した金額を「定額減税額(所得税)××円」または「定額減税××円」と表示します。

余白がない場合は、別の用紙に記載して渡してもかまいません。

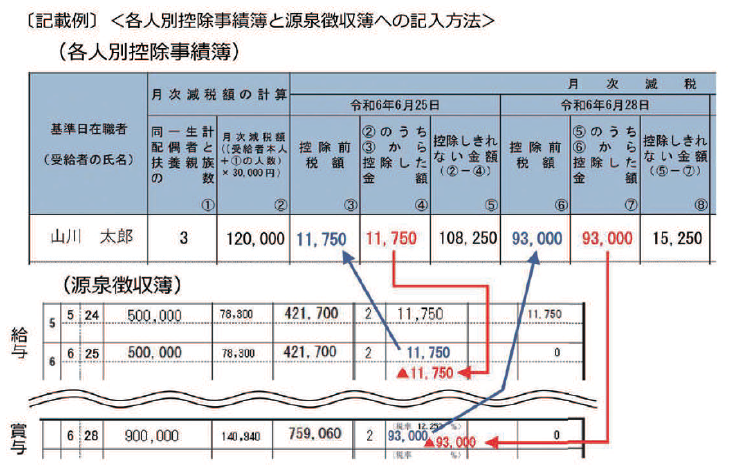

〇 毎月の月次減税事務で使える管理ツールについて

➡ 源泉徴収事務がスムーズに行えるように「各人別控除事績簿」を国税庁でも用意しています。Excelで自動表示されます。

当社の顧問先様につきましては、担当よりサンプルフォームのお渡しもいたしますので、ご利用ください。

なお、作成・様式について法的な定めはありませんし、作成の義務もありません。

〇 毎月の給与のほか、各種手当や報奨金、一時金についての月次減税について

➡ その名称に関わらず、各種手当や現物給与、賞与課税される一時金についても給与所得に該当するものは対象となります。