定額減税特集 <個別具体編> ③給与に対する「定額減税の実務ポイント <~年調減税編~>」

2024/05/10

<~年調減税編~>

1.「年調減税事務」を進めていく上での実務ポイント

〇 合計所得金額1,805万円を超える人について

➡ 基礎控除申告書に記載された令和6年分の合計所得金額の見積額を確認し、年調減税を受ける給与所得者か否かを判定して、1,805万円超える人の年末調整では、年調所得税額から年調減税額を控除せずに年調年税額の計算をします。

なお、給与収入が2,000万円を超える人については、年末調整を対象とはならないため、確定申告で精算を行ってもらうことになります。

〇 月次減税の際に計算に含めた親族が、年の途中で海外に留学した場合について

➡ 「居住者である同一生計配偶者・扶養親族」の判定は、12月31日の現況です。よって、年の途中で出国して非居住者となった場合、その方については年調減税額の計算には含めません。

〇 6月1日の時点では非居住者だった親族が年の途中で日本に入国し、居住者になった場合について

➡ 上記同様に、判定は12月31日の現況です。よって月次減税事務に含めなかったとしても、年末調整時までに扶養控除等申告書に記載してもらい、年調減税額の計算に含めます。

〇 月次減税では含めていた親族が就職した場合について

➡ 上記同様、判定は12月31日の現況ですので、合計所得金額が48万円超になる場合には、年調減税額の計算には含めません。

〇 年の途中での扶養親族の増減について

➡ 上記同様、判定は12月31日の現況です。年の中途での子の出生について、12月31日時点で扶養親族になる場合、月次減税では計算に含めなかった場合でも、年末調整までに扶養控除等申告書に記載して提出してもらうことで、年調減税額の計算に含めます。

また、年の中途での死亡があった場合には、死亡日の現況で扶養親族であれば、年調減税額の計算に含めます。

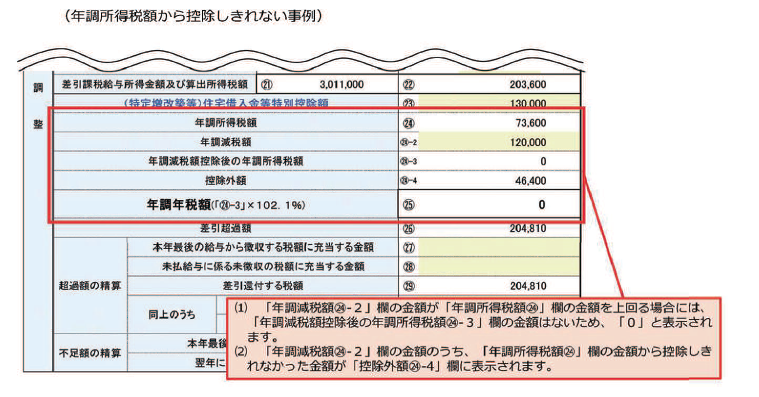

〇 年末調整で年調所得税額から控除しきれなかった場合について

➡ 年末調整の結果、控除しきれなかった減税額については、源泉徴収票に「年調減税額の控除外額」として記載し、令和7年1月以降に支給される給与等の源泉徴収税額からは控除しません。

〇 源泉徴収票に記載された「控除外額」と給付金について

➡ 「控除外額」は、冒頭に記載した給付金のうち「不足額給付」の算出に使われます。概算で支給される当初給付がある場合や、給付は1万円単位であることから、「控除外額」と「不足額給付」の額は必ずしも一致しません。

〇 毎月の月次減税は省いて、年末調整時に一括して減税を行いたい場合について

➡ 月次減税を省いて年末調整で一括控除することはできません。減税額を控除した額が法令上の正しい源泉徴収税額とされています。基準日在職者に該当する社員が、令和6年中に退職した場合の影響なども鑑み、月次での減税事務を行うことが必要です。

〇 源泉事務を行う上での、社員一人ひとりの給付金の受給状況を把握について

➡ 給付金の受給状況によって、源泉徴収事務に影響が出ることはありません。

| <顧問先の皆様へのご連絡> 今回は、定額減税と給付との関係や具体的な事例を多く掲載いたしました。 今後も、国税庁より定額減税についての追加の情報が発表されることもありますので、その都度、ご案内を致します。 また、6月からの減税実務につきましては、どのような点でも担当にお問い合わせください。どうぞよろしくお願い致します。 |