定額減税その後... "給付金の手続き"が始まります。

2024/08/26

|

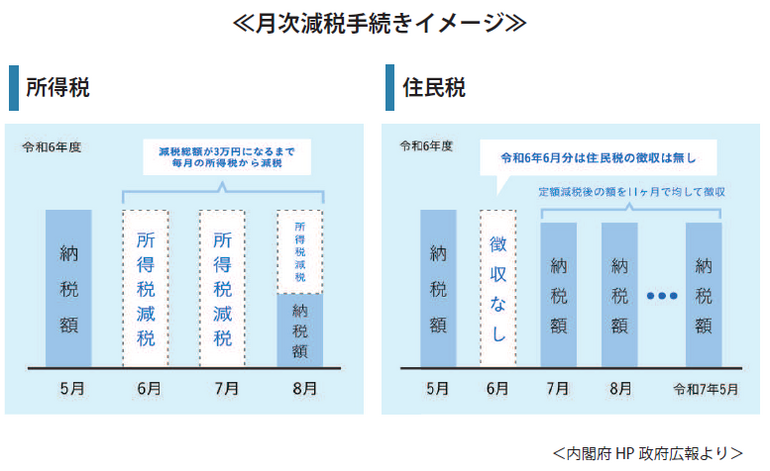

6月の給与や賞与の支給分から始まった「定額減税」。

この給付金とは、「定額減税での減税額>税金の額」の場合には、減税額が全額引ききれないのでその分を給付する(調整給付)という制度です。 |

①定額減税の基本

| <<所得税>> ○本人分(居住者に限る)...30,000円 ○同一生計配偶者と扶養親族(居住者に限る)分...一人につき30,000円 <<住民税>> ○本人分(居住者に限る)...10,000円 ○同一生計配偶者と扶養親族(居住者に限る)分...一人につき10,000円 |

給与(賞与も含む)からの定額減税は、「扶養控除等申告書を提出している人・・・つまり甲欄適用者」である居住者( 基準日在職者) について、給与を支払う際に、源泉徴収税額から定額減税額を控除する方法をとります。

実務としては次の2つに分かれます。

| ① 毎月の給与から控除する「月次減税事務」 ② 年末調整の際に精算する「年調減税事務」 |

毎月の「月次減税事務」では、従業員ごとに減税額の管理をしていく必要があることなどから、月次減税を省いて、年末調整時に一括して減税を行ってもよいのかとの問い合わせを受けることがあります。月次減税額を控除した額が、「法令上の源泉徴収税額」とされていますので、月次減税事務は必要です。

減税対象となった社員や退職者から減税がなされていない旨の問い合わせを受けてしまうことなども考えられますので、ご注意ください。

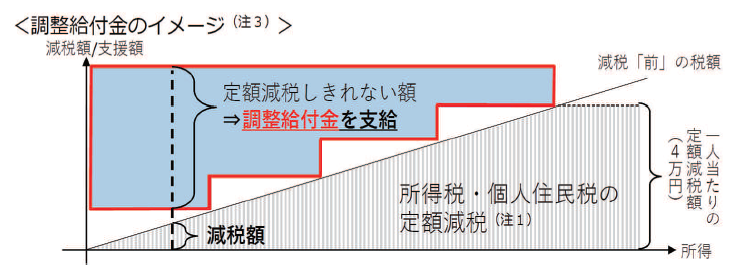

❷ 定額減税と給付金について

1.概略

定額減税は、給与を支払う際の源泉所得税から控除する、つまり「手取りを増やす」形で減税が行なわれます。

その際、令和6 年分の税金が定額減税より少なく「定額減税額を引ききれない」と" 見込まれる場合" については、その見込まれるおおむねの金額につき、1 万円単位に切り上げて「給付(=調整給付)」が行われます。

政府の試算では、単身世帯では「年収210万円程度」、夫婦と小学生2人世帯では「年収535万円程度」が給付の対象となる世帯別の収入の分岐点になり、この金額を上回ると「定額減税で完結」、下回ると「定額減税と給付金の併用」となります。

給付金の対象者は3200万人前後で、定額減税対象者全体の約3分の1にのぼると言われています。実際は、収入金額や家族構成の他、住宅ローン控除などを受けているか否かによっても大きく異なります。

2.具体的な給付方法

<当初給付>

今年の7 月以降に、住民税が課税される市町村において、令和5 年分の所得税・住民税の課税状況から、「定額減税にて引ききれないと見込まれる金額」を予測し、おおむねの概算額を支給する「先行給付的」な当初支給が行われます。

<不足額給付>

令和6 年分の所得税と定額減税にて引いた額が確定した後において、「当初給付」での「不足額」がある場合には、追加で給付されます。確定後なので、令和7 年以降の給付となります。

※住宅ローン控除などの税額控除については、その控除後の金額が令和6 年分の税額になるので、引き切れない(と見込まれる)額は、上記の当初給付・不足額給付の対象となります。また、住宅ローン控除の金額自体に影響はなく、控除額が減ることはありません。

※給付金については、所得税・住民税の対象とはなりません。

<<定額減税と給付金の組み合わせイメージ>>

⇒給付金は「万円単位」です

所得税と個人住民税それぞれで定額減税しきれない額を算出し、両者合算して"1 万円単位に切り上げた額" が支給額となります。

例1)単身者 税金=所得税が1 万円、住民税が2 万円

定額減税の枠は「所得税で3 万円、住民税で1 万円」

➡ 所得税から1 万円の減税、住民税から1 万円の減税

➡ 定額減税しきれない「所得税分2 万円」を調整給付として支給

例2)本人と配偶者・子2 人の4人家族 税金=所得税が3 万円、住民税が2 万円

定額減税の枠は、「所得税で12 万円、住民税で4 万円」

➡ 所得税から3 万円の減税、住民税から2 万円の減税

➡ 定額減税しきれない「所得税分9 万円と住民税分2 万円の計11 万円」

を調整給付として支給

3.給付金の支給手続

対象の方には、市町村から支給決定通知や確認書などが送付されます。確認書の場合には、給付金を受け取るには、「返信」が必要です。

通知書の場合でも公金口座以外の振込等の場合には手続きが必要です。

給付金の申請手続きの方法や時期、オンライン申請の対応の有無など、市町村によって異なります。

詳しくは住所地の市町村にお尋ねください。

(注)調整給付金と会社が行う事務手続きの関係について

これまで見てきた調整給付については、すべて市区町村で事務が行われるため、会社側で行う手続きはありません。

また、「給付金のある・なし」が定額減税の月次減税・年調減税の事務には影響しません。

(注)令和6年中に扶養の数の変更があった場合について

子どもが生まれるなど、扶養親族が増えたことにより、令和6年夏以降に市区町村から支給された当初給付額に不足があると分かった場合、令和7年以降の不足額給付で差額が給付されることとなります。

(注)令和6年中に納税者である家族が亡くなった時の調整給付について

給付金の支給には、対象者の「受け取る」という意思表示が必要です。

よって、本人が市町村から送られてきた確認書などの返送を行い、給付金を受け取る意思表示をした後にお亡くなりになった場合は支給の対象となります。

受贈の意思表示の方法については市町村により異なりますので、確認が必要です。一方、給付金を受け取る意思表示をすることなくお亡くなりになった場合は支給されないこととなります。

| < 顧問先の皆様へのご連絡> |

| 今回は、定額減税に関わる「調整給付」を取り上げました。 給付事務については市町村が主体となっておりますので、社員さんからのお問い合わせがあった場合には、このかわら版を参考にして頂ければ幸いです。 |