2024年版 遺産相続や贈与の話

2024/11/11

|

一般社団法人日本記念日協会をご存知でしょうか。

|

①相続が3 代続くと財産が無くなる⁉

相続が発生すると、亡くなった方の財産価値の総額に応じて相続税が課税されます。

ただし、相続税には大きな非課税制度があり、この非課税枠を超えなければ、相続税は課税されません。

| 非課税枠:3,000万円+600万円×相続人の数 |

従って、亡くなった全ての方に相続税が課税されるわけではありません。

上記の非課税枠を超える時に、原則として相続税が課税されます。

この大きな非課税枠もあって、相続税が課税される割合は、亡くなった方の約7%~ 8%前後です。

相続税は" 重税感" を大きく感じる税金と言われ、多くの相続人の方からも話をお聞きします。

所得税や法人税は、所得や利益にかかる税金です。

簡略的に言えば「外から入ってくるお金や儲けのうち〇% に税金...」という話です。

しかし、相続税は「その一家」にとっては、世代が代わるだけで「増える訳ではない」のですが、課税されるところに理由があります。

また、所得税や住民税を納めた後の税引き後のお金を貯めて形成した財産に課税されますので、「何だかダブルで税金を納めている感じがする??」のも負担感が大きい原因かも知れません。

気持ち的な整理にも、49 日・新盆などにも時間が掛かる一方で、相続税の申告期限は、亡くなった日から10カ月以内と定められております。

その為、「亡くなった時に財産があれば課税されてしまうのだから、生前に財産を" 贈与" した方がよいのでは...」と考える方が多いのも、自然な流れと思います。

②生前の贈与と遺産相続ではどちらがよいか?

ところで、親から子への無償による財産の移転の「時」は、次の二つです。

①生前に ②亡くなった時に

①の生前の財産の移転を「贈与」、②の亡くなった後の財産の移転を「相続」と呼びます。

相続税が課税される財産を少しでも減らすために、生前に子どもたちに財産の移転を図る(贈与する)ことを考えて見ましょう。

贈与税についても相続税と同様に非課税枠があります。

この非課税枠は、「財産をもらう人単位で1 年間で110万円」です。

110万円を超えた場合には、10% から最大で55%の税率で課税が行われます。

生前に財産の移転を行えば、万が一の際に財産が手元にない訳ですから、「相続税は課税されないから得だ」と考えての移転を多くお見受けします。

本当に得なのでしょうか?

具体例で考えて見ましょう。

遺産が3 億円、相続人は妻と子ども2 人とします。

非課税枠は、3,000 万円+ 600 万円×相続人の数(3 人)= 4,800 万円であり、これを超えた2 億5,200 万円に相続税がかかります。

相続税は、財産の金額に応じて段階的に税率が高くなる累進税率を採用しており、10%~ 55%の税率です。このケースですと、高い部分で30%~ 40%の税率が適用されます。

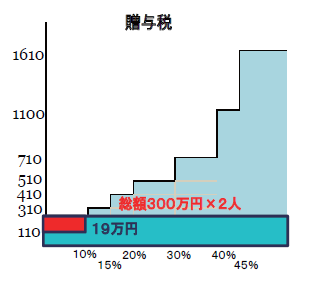

今回贈与を検討している金額を「子ひとりにつき年間300 万円(2 人分で600 万円)」とすると、この「600 万円」を贈与せず相続まで持っていた時の相続税は、「210 万円」です。

次に、この600 万円を生前に贈与をした場合の税額との比較をしてみます。

贈与に関しても財産の金額に応じて段階的に税率が高くなる累進税率を採用しており、10%~ 55%の税率です。

|

300 万円の生前の贈与に対しては、次のように、1 人当たり19 万円の贈与税が課税されます。 (300 万円- 110 万円非課税枠)× 10% = 19 万円 生前に財産を贈与しますと、2 人合計で「19 万円× 2 人= 38 万円」の贈与税が課税されることとなります。 |

|

ここで、比較です。

600万円を相続財産として持ち続けた場合210万円の税金、一方で生前に財産の贈与をすると38万円の税金となり、大きな差が生じます。

この原因は「税率差」です。

相続税の適用税率が30%~40%の財産を、生前に贈与税の適用税率が10%や20%の範囲で移転すれば、自ずと税額は下がります。

これが、最もオーソドックスな相続税の節税対策です。

③生前贈与が対策にならなくなる!?

令和5年の税制改正により、生前贈与に対する考え方が変わります。

以前より贈与税は相続税の「前払い」であり、亡くなった際に、全て相続税に課税し直し、払った贈与税は控除する形で「死亡時精算」の必要があるのでは、との考えもありました。

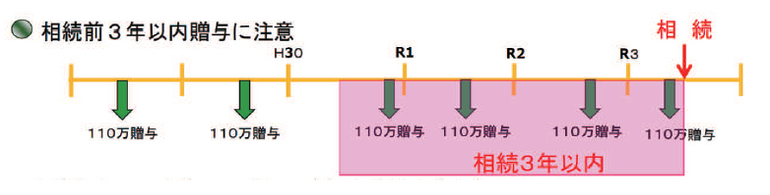

ただし、課税技術上の問題から今までは亡くなった方から相続人に対する「3年以内の贈与」に限り相続財産に含め相続税として再計算し、納めた贈与税は原則控除することとされていました。

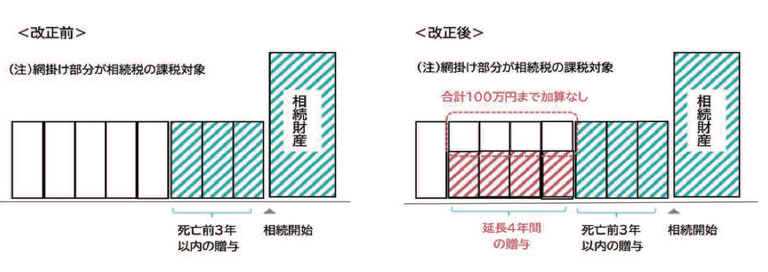

令和5年改正で、相続開始前7年以内に相続人に贈与された財産について、段階的に加算の対象とすることになり、規制が強化されました。

具体的には、令和6年から令和8年までの相続は現在と同じ3年以内、令和9年より段階的に年数が増え、最終的に令和13年以後の相続において7年以内の贈与の加算とされます。

また、今回の改正で増える4年~7年前分に関しては、合計で100万円までは加算されないことも併せて改正されています。

今回の改正で暦年課税制度を利用した相続税対策の終了を記した雑誌などが多く出回りました。

しかし、決してそのようなことはなく、若干年数は伸びましたが7年を超える贈与は加算の対象外であることや、そもそも加算の対象となるのは「相続人」であることを踏まえ、贈与対象者を子ではなく、孫とすれば加算の対象とならないことを鑑み、対策することも考えられます。

④特例的な贈与...相続時精算課税制度とは

相続税の対策を考える際に、先ほどの税率差に着目した「暦年課税」は時間軸を長く取ることで、最大限の効果を発揮します。少しずつの贈与を長くすることで、効果が高くなります。

しかしながら、相続税対策として掛けられる時間的余裕が少ない場合には、「相続時精算課税制度」を検討されては如何でしょうか。

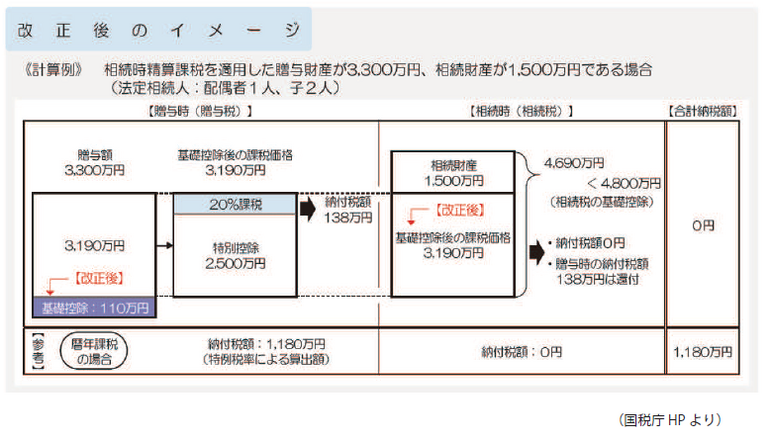

相続時精算課税制度とは、60歳以上の財産をあげる父母又は祖父母が、18歳以上の財産をもらう子や孫などへ財産の移転をした場合に、税務署へ一定の届出をすれば、「2,500万円までは贈与税を課税しない制度」です。

大型の贈与を検討できる一方で、一度選択してしまうと上述した暦年贈与に戻れなくなることに注意が必要です。

令和5年の税制改正で、新たな非課税枠として「基礎控除」制度が創設されました。

改正前の制度では相続時精算課税制度を選択した場合に、2500万円を超えて贈与をした場合には、たとえ1万円であったとしても理論上は、「1万円に対し20%の贈与税(2,000円)が課税される制度」でした。

今回の改正で、相続時精算課税制度を選択した子や孫が、父母や祖父母から令和6年1月1日以後に贈与により取得した財産の贈与税については、新しく「基礎控除額110万円」が新設されました。110万円までの贈与であれば、贈与税の納税は不必要となり、使い勝手がよくなりました。

⑤相続時精算課税の最大の特徴・メリットとは

ここで相続時精算課税制度の5つの特徴を詳しくご紹介します。

| 《 5つの特徴 》 |

| ① 満60歳以上の父母(または祖父母)から満18歳以上の子(又は孫)への贈与である ② 贈与者ごとに2,500万円非課税枠・税率は一律20% ③ 贈与財産は相続財産に加算して相続税を再計算(支払った贈与税は相続税より控除。毎年110万円は加算対象外) ④ 加算の金額は「贈与時」の評価額 ⑤ 適用後は暦年課税制度には戻れない |

相続時精算課税制度を使った場合の最大の特徴は、上記の「③と④」です。

2,500万円という大型の非課税枠がありながらも、贈与者の相続時には、その贈与財産を相続財産に加算して、相続税を再計算します。

ただし、贈与をした財産の評価額が、その後いくら値上がりしても、贈与時の評価額にて相続税の計算をすることができる点です。

つまり評価額のロック効果があります。

将来、値上がりすることが、ある程度予見できるような場合には、相続税対策として有効な対策となります。

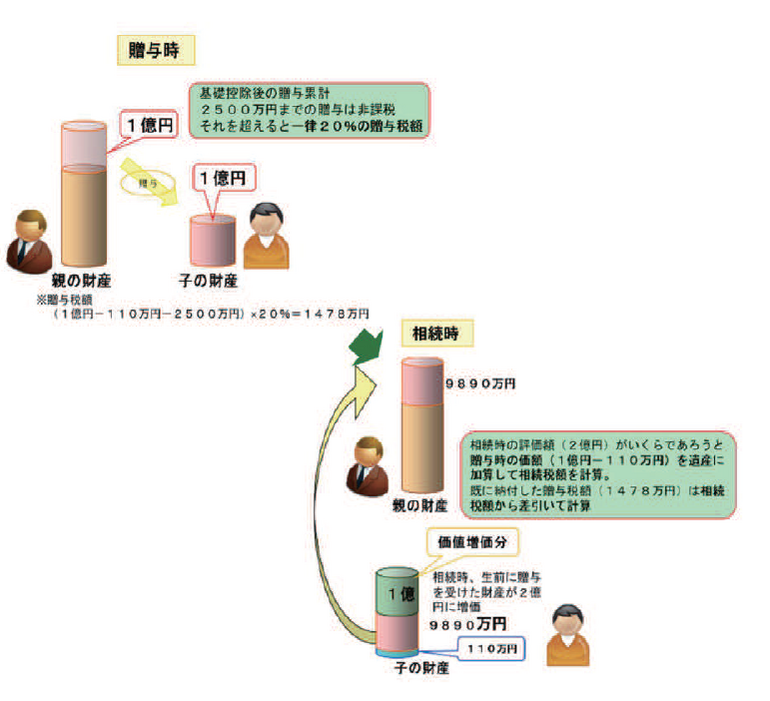

例えば、親が保有している財産のうち、1億円分の財産を子に相続時精算課税制度を利用し贈与したと仮定します。

2,500万円までは非課税です。さらに令和6年以降の贈与であれば110万円の基礎控除もあります。これら控除額を超えた部分に一律20%の税率が課税されます。

贈与税額は...(1億円-110万円-2500万円)×20%=1478万円

その後、相続時精算課税制度を利用し財産を移転した親が他界したとします。

その時、1億円で贈与した財産が、時間の経過と共に増価し倍の2億円になったと仮定します。もし贈与していなければ「2億円」で相続税を計算せざるを得ません。

相続時精算課税制度は、生前に贈与として財産を子に移転していたとしても、相続税の計算上、移転した財産が相続時に親のもとにあったものとみなして相続税の計算を行います。

その際、価値が増価した分に関しては、相続税の計算上考慮せず、贈与した時の価格から110万円を控除した価格を相続税の計算上加算して相続税を算定します。従って、贈与した財産の価値が増価した場合、その増加分は相続税が課税されないこととなります。

相続時精算課税制度は、上記の通り、財産の価値上昇を予見できれば、その上昇分に相続税が課税されない制度であるため、将来値上がりが見込まれる不動産、上場株式を含む金融資産などを適用対象資産として検討したいとのご相談を頂きます。しかし、なかなか「将来値上がりする財産」を見極めることは難しいのが現実です。

そこで、ひとつ検討しやすい適切な財産があります。

自身の経営する「自社株式・出資」です。

業績が堅調で、着実に自己資本が年々厚くなっていく自社株式・出資の場合、相続時精算課税制度を利用し、株式・出資を後継者へ移動するとともに、贈与時の株価をロックしてしまう対策は有効です。

相続時精算課税制度を利用し、評価額のロック効果の検討のタイミングとして、大型の設備投資時や、事業承継時の社長・理事長の退任の際の退職金支給時などが挙げられます。

事業を経営されている方にとって、事業承継は永遠のテーマです。今回は財産の次世代への引継ぎのうち、財産移転に関する税制を中心に書かせて頂きました。

しかしながら、事業承継の最も難しいところは、財産の承継だけではなく、今まで培った取引先や顧客との信頼・信用や人間関係、ノウハウなど数字では表しにくい部分の引継ぎが大きく関わってくるところだと思います。

| 事業承継や相続に関するご相談など、当社担当者まで、是非お声がけ頂ければと存じます。 |

<参考:相続時精算課税制度の全体のイメージ>