二つの政策現在の改正「即時償却と賃上げ税制」

2025/04/08

| 「即時償却」と「賃上げ税制」は、適用する企業が多い減税制度です。 ここ数年来、拡充や見直しがされ、現在の政策を反映した「政策減税」の代表の二つです。今年4 月以降もいくつかの点で拡充・見直しがされます。 今月のかわら版では、この二つの減税制度をあらためて見ていきたいと思います。 |

①即時償却

「中小企業経営強化税制」のひとつであり、「即時償却...購入した機械や設備・ソフトウェアなどが、購入した年度に" 購入金額の全額の償却"」が特徴です。

この" 全額の償却" は、他の制度ではほとんど見られません。

この制度は、" A類型"" B類型" などのいくつかの" 類型" に分かれますが、代表的なAとBの二つの類型を見ていきます。

<共通する要件>

① 青色申告をする中小事業者等(資本金1 億円以下の法人など)であること

② その設備等の取得による「経営力向上計画」を主務官庁(経済産業省など)に申請して、その計画の認定を得て、指定事業に使用すること

< 主な諸要件>

| A類型 | B類型 | |

| 設備の要件 | 新品の最新モデルであり、その生産効率が旧モデル比で1年あたり1%以上の向上をすること | 投資利益率が年平均5%以上の設備投資計画につき、税理士等の事前確認を経て、経済産業局の確認を得ること |

| 全額の要件 | 機械は160万円以上、ソフトウェアは70万円以上など | 同左 |

| 確認者 | 設備の工業会の証明書にて | 経済産業局 |

| 摘要範囲 | 国内投資であり、中古資産や貸付試算ではなく、コインランドリーや暗号マイニング業でないことなど | 同左 |

最も多い適用は「A類型」です。" 新品の最新モデル" であることは必須ですが、設備投資計画に関する税理士の事前チェックや経済産業局の確認が不要です。

逆に言えば、" 新品の最新モデル" でない設備の場合には、「B類型」の適用を検討となり、税理士の事前チェックや経済産業局の確認が必要となり、時間も長くかかります。

<改正点はここ>

このA・B類型について、令和7 年4 月から、次のように改正されます。

| A類型 | B類型 | |

| 設備の要件 |

生産効率が旧モデル比で1年あたり1%以上の向上 (改正後)↓ 生産効率の指標は、単位時間当たりの生産量・歩留まり率・投入コスト削減率のいずれかとする |

投資利益率が年平均5%以上の設備投資 (改正後)↓ 投資利益率が年平均7%以上の設備投資とする |

したがって、A類型の設備については、いままではA類型の証明書が各工業会から出ていた機械等が、引き続き対象となるかどうか、事前に購入メーカー等に確認をしておく必要があります。

またB類型については、投資利益率要件がアップしていますので、注意が必要です。

なお、この制度では、即時償却に代えて、購入金額の10%又は7%の「税額控除」を選択(法人税又は所得税の20%を限度)することもできます。

<新制度の新設>

上記の制度に" 新制度" が新設されます。

「B類型の拡充型」という位置付けの制度で、中小企業でも比較的規模の大きい企業、「売上が10 億円超でこれから100 億円超を目指す企業」が対象です。

どのような" 拡充" かというと、通常は対象外の「建物と付属設備」が対象になる点です。具体的には15%か25%の特別償却、又は1%か2%の税額控除です。

建物の場合にはさすがに即時償却まではありませんが、建物等の" 特別償却" は制度として少なく、かつ建物は投資額が大きいので、償却メリットは大きくなることも予想でき、朗報とは思います。

要件ですが、上記の" B類型" の要件に加え次が必要となります。

| ① 前年度売上高が10 億円超90 億円未満であること ② 売上高100 億円超を目指すための「経営規模拡大要件」を各種満たすこと |

具体的には、まず「100 億円宣言」の登録が必須です。

「100 億円宣言」とは、経済産業省・中小企業庁が今年の5 月から受け付けるプロジェクトで、「売上高100 億円」という目標を掲げて実現に取り組むことにつき、所定の内容を申請・登録し、ポータルサイトに掲載されて、様々な政策メリット...「B類型の拡充減税」や「中小企業成長加速化補助金」などが受けられる制度です。

更に上述の「経営規模拡大要件」とは、具体的には次のような要件です。

| ① 売上高100 億円超の施策と設備投資の行程表(ロードマップ)を作成していること ② 売上高100 億円超及び売上高成長率の年平均が10%以上の投資計画であること ③ 売上高100 億円超を目指すための事業基盤・財務基盤・組織基盤が整っていること ④ 2 年以内に1 億円又は前年度売上高の5%のいずれか高い金額以上の投資を 行う計画であること ⑤ 給与の増加率が2.5%以上であること (増加率2.5%以上は建物等の特別償却率が15%・税額控除率が1%の場合。 給与の増加率が5%以上の場合は、それぞれ25%又は2%に拡充) |

ただし、この確認を受けた投資期間中は、次の制度は適用外となってしまう点は注意です。

〇 30%特別償却などの「中小企業投資促進税制」

〇 取得価額30 万円未満の資産の購入については、年300 万円までは一括で経費になる少額減価償却資産の特例

②賃上げ税制

「中小企業版 賃上げ税制」の概略は次のとおりです。

| <基本要件> 〇 前年度比で給与総額を1.5%以上増加⇒給与の増加額の15%を税額から控除 〇 前年度比で給与総額を2.5%以上増加⇒給与の増加額の30%を税額から控除 |

更に「上乗せ要件」として次の2 つの制度があります。

| <上乗せ①> 〇 教育訓練費が5%以上増加し、更に教育訓練費が給与総額の0.05%以上 ⇒税額控除率を10%上乗せ |

| <上乗せ②> 〇 くるみん・えるぼし認定について、一定の条件を満たす認定取得 ⇒税額控除率を5%上乗せ |

※税額の控除については、その年度の法人税の20%を限度とする。

<改正点はここ>

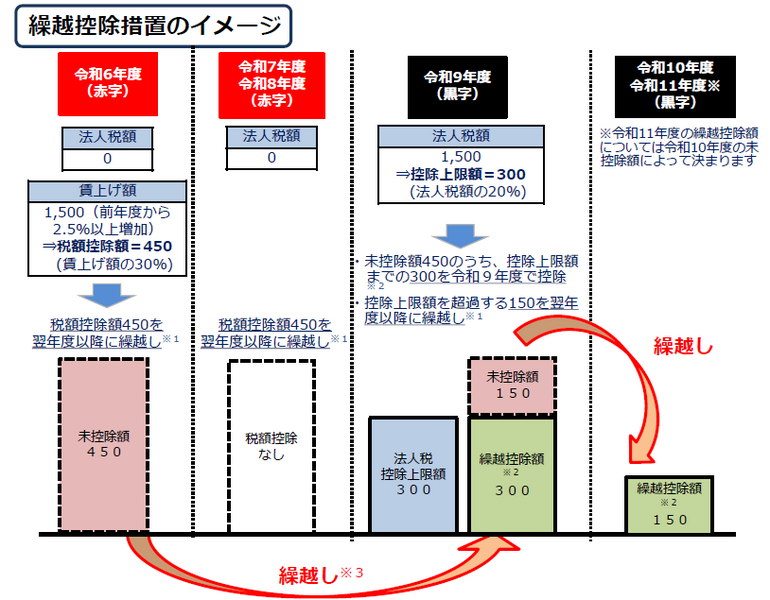

上記の「賃上げ税制」の控除額については、例え賃上げをして「控除の枠」があったとしても、その年度の所得がマイナスで税額が出ない時は、その「控除の枠」はその年度のみで打ち切られていました。

令和7 年3 月決算の法人より、控除枠の「5 年間の繰越控除制度」が新設されます。

つまり、「前年度比1.5%以上の給与の増加」を行って「控除の枠」がある場合に、例えその年度の所得がマイナスで控除が受けられなくても、それ以降の5 年間のうちプラスの年度があれば、そこから控除できることとなります。

次のようなイメージです。

(経済産業省HPより)

ただし、「繰越控除」については次の点などが注意です。

① 繰り越しをする「控除の枠」が計算された年度から、実際に控除を受ける年度まで、連続して所定の明細書を確定申告書に添付すること

② 控除を受けようとする年度においては、前年度比で給与が増加していること

また、「賃上げ税制」を適用する際には、次の点に注意です。

① 対象となる給与については、役員や役員の親族等の給与は対象外となる。

② 給与に関する「補助金や給付金」については、給与額の算出において給与より控除を要するものがある。

③ 上乗せ要件の「教育訓練費」については、その者の「" 職務に必要な" 技術・知識の習得又は向上」のためであること。