税制改正の留意点 PART2 ①「即時償却」改正の重要な注意点

2025/05/07

| 「即時償却」。購入金額の全額が購入年度に償却される大型減税です。今年の改正点を先月に取り上げましたが、重要な注意点があります。 また、「103 万円の壁」は、昨年来、大変有名な言葉となりました。様々な議論を経て、壁の引き上げがようやく決まりましたが、壁の基礎となる「基礎控除」は、より複雑になっています。 今月のかわら版では、「即時償却」の重要注意点及び「103 万円の壁」の引き上げを見ていきます。 |

| 「即時償却」改正の重要な注意点 |

①即時償却

「即時償却制度」は、設備などの購入金額全額を購入年度に一時に償却できる大型の政策減税です。

即時償却に代えて、購入金額の10%又は7%の「税額控除」を選択(法人税又は所得税の20%を限度)することもできます。

先月号のかわら版で、「即時償却」の改正点を取り上げました。今回は、今年の改正点の際の非常に注意を要する点を取り上げます。

まず、よく使われる" A類型"" B類型" の改正点のポイントを再掲します。

<基本的な要件>

① 青色申告をしている中小事業者等(資本金1 億円以下の法人など)であること

② その設備等の取得による「経営力向上計画」を主務官庁(経済産業省など)に申請して、その計画の認定を得て、指定事業に使用すること

| A 類型 | B 類型 | |

| 設備の要件 | 新品の最新モデルであり、その生産効率が旧モデル比で1年あたり1%以上の向上をすること | 投資利益率が年平均5%以上の設備投資計画につき、税理士等の事前確認を経て、経済産業局の確認を得ること |

| 金額の要件 | 機械は160万円以上、ソフトウェアは70 万円以上など | 同左 |

| 確認者 | 設備の工業会の証明書にて | 経済産業局 |

| 適用範囲 | 国内投資であり、中古資産や貸付資産ではなく、コインランドリーや暗号マイニング業でないことなど | 同左 |

最も多い適用は「A類型」です。" 新品の最新モデル" であることは必須ですが、設備投資計画に関する税理士の事前チェックや経済産業局の確認が不要です。

逆に言えば、" 新品の最新モデル" でない設備の場合には、「B類型」の適用を検討となりますが、税理士の事前チェックや経済産業局の確認が必要となり、時間も長くかかります。

②改正点はここ

このA・B類型について、令和7 年4 月以降の設備投資については、次のように改正されます。いずれも「設備の要件」が厳しくなることが注意点です。

| A 類型 | B 類型 | |

| 設備の要件 | 生産効率が旧モデル比で1 年あたり1%以上の向上 (改正後)↓ 生産効率の指標は、単位時間当たりの生産量・歩留まり率・投入コスト削減率のいずれかとする |

投資利益率が年平均5%以上の 設備投資 (改正後)↓ 投資利益率が年平均7%以上の 設備投資とする |

まずA類型の設備については、要件が厳しくなっています。

いままでは各工業会からA類型の証明書が出ていた設備等が、要件が厳しくなったことで対象外となる可能性ありますので、事前に購入メーカー等に確認をしておく必要があります。

また同様に、B類型については、投資利益率要件がアップしていますので、注意が必要です。

③更に重要な注意点とは...

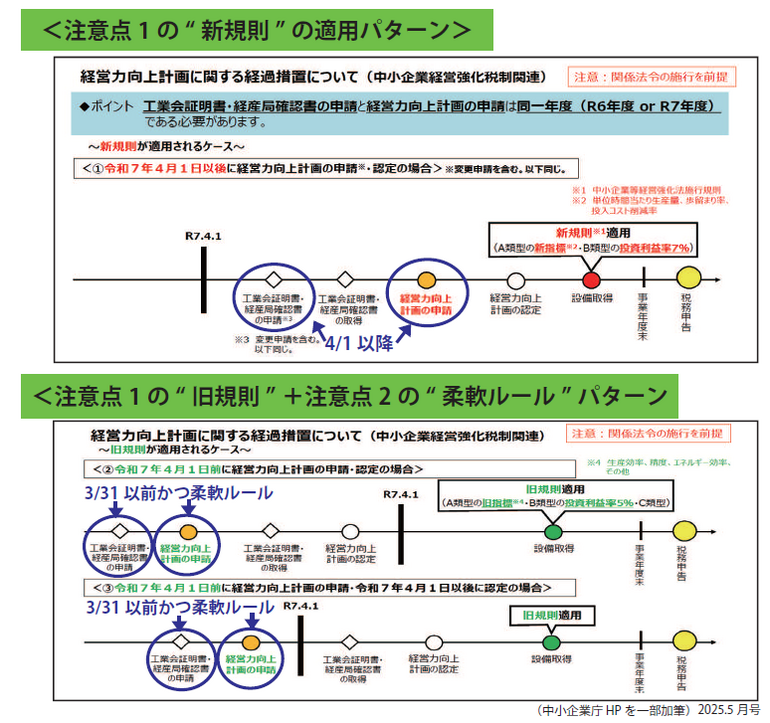

| 注意点1 ⇒ 工業会証明書等への申請日と経営力向上計画の申請日について、新規則内か・旧規則内かを合わせる必要がある。 |

上述のとおり、4 月1 日より、A類型・B類型ともに「要件」が厳しくなりますが、更に注意することとして、「工業会証明書等の申請」や「経営力向上計画の申請」の日付が大変重要になる点です。

法制度上は、改正の前後(令和7 年3 月と4 月)において「異なる制度」と捉えるからです。

具体的には、「工業会・経産局への申請日」と「経営力向上計画の申請日」の両方の申請年度(令和7 年4 月1 日以後か、3 月31 日前か)を合わせる必要があります。

つまり、「工業会証明書等の申請」と「経営力向上計画の申請」は、ともに次のいずれかでなければなりません。

① 申請がともに" 新規則"(A類型は新指標・B類型は投資利益率7%以上)の適用期日以後か

= 令和7 年4 月1 日以後か

② 申請がともに" 旧規則"(A類型は旧指標・B類型は投資利益率5%以上)の適用期日内か

= 令和7 年3 月31 日までか

|

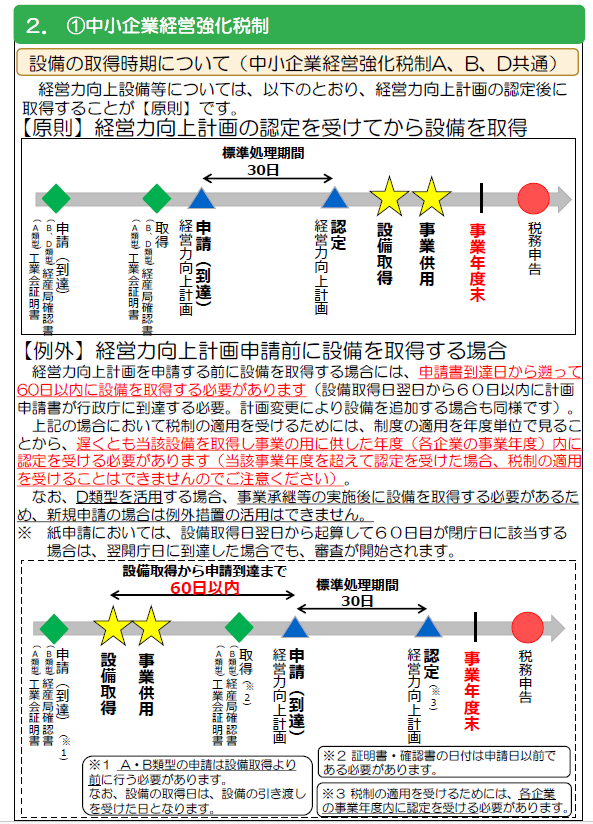

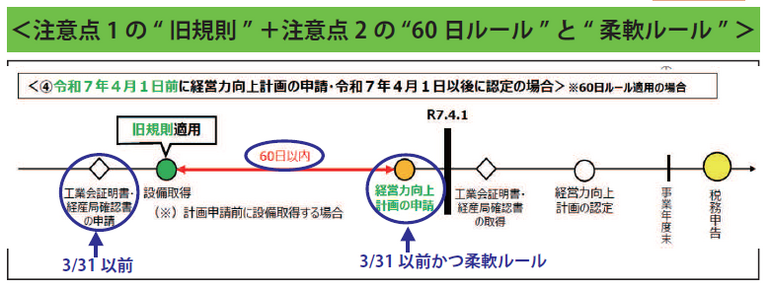

注意点2 ⇒ 手続きには" 原則" と" 例外(60 日ルール)" がある。 いずれも工業会証明書等の取得後でなければ、経営力向上計画の申請はできない。 |

即時償却の手続き上の申請期日の流れは、次の2 種類あります。

① 原則

工業会証明書等や経営力向上計画の申請・取得の" 後に"、設備取得を行う

② 例外...60 日ルール

例外として「60 日ルール」があり、設備の取得を" 先行して" 行っていても、

60 日以内に経営力向上計画の申請を行えば可

ただし、①②いずれでも、「工業会証明書等」の取得後でなければ、「経営力向上計画の申請」はできません。

ただし、上記については、今までは" コロナ禍での柔軟ルール" として、「工業会証明書等の申請」と「経営力向上計画の申請」を同時並行が認められており、工業会証明書等がなくても、経営力向上計画の申請が可能でした。

しかし、今回の改正で、令和7 年4 月1 日以後に申請する経営力向上計画から、この「柔軟ルール」を終了し、「工業会証明書等」の取得後でなければ、「経営力向上計画の申請」はできないことに戻ります。

手続きの流れをいくつかのパターンで図に表します。

※ 今回の改正と上記の「60 日ルール」の関係ですが、原則的な申請期日の流れと同

様に、「工業会・経産局への申請」と「経営力向上計画の申請」の両方の申請を、

ともに" 新規則"(A類型は新指標・B類型は投資利益率7%以上)の適用期日後(令

和7 年4 月1 日以後)か、ともに" 旧規則"(A類型は旧指標・B類型は投資利

益率5%以上)の適用期日内(令和7 年3 月31 日以前)かを合わせなければな

りません。

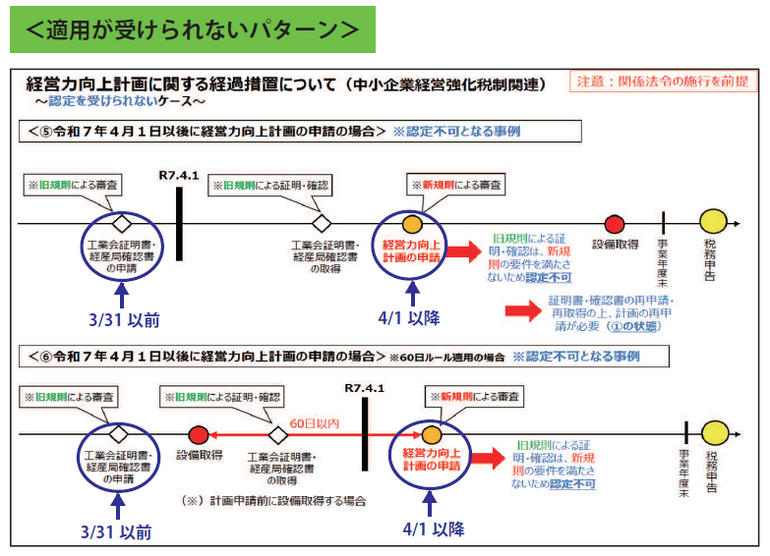

※ ⑤の図のパターンになってしまっても、設備取得までに、新規則での工業会証明

書等の再申請・取得と経営力向上計画の再申請・取得をすれば、適用可となります。