生命保険 必ず役立つ知識

2025/06/16

| 生命保険。万が一の保障のためが一番の目的です。いろいろなタイプの生命保険がありますが、「何歳まで保障」という「定期保険タイプ」は一般的です。 では、あと数年の70 歳で切れる定期保険で、間近で重い病気になってしまった...、という場合はどうすればよいのでしょうか?? また、資金繰りが厳しい場合、生命保険の解約を検討される方は多くいます。解約すると、保険料の支払いはなくなり手元に資金は入るものの、保障はなくなります。 一度解約してしまうと、また入ろうとしても保険料が上がったり、健康状態によっては加入すること自体ができなくなる場合もあります。 今回は、生命保険の様々な活用方法と、事例を交えた具体例をご紹介いたします。 |

事例1.保険期間満了の間近でがんに・・・

|

事業保障として70 歳満了の定期保険に加入していましたが、65 歳時に受けた人間ドックでがんが見つかりました。 加入中の定期保険はあと5 年で満期がきてしまいます。万が一の場合を考え、どうにか現在の保険を伸ばしたりできないか、悩んでいます。 |

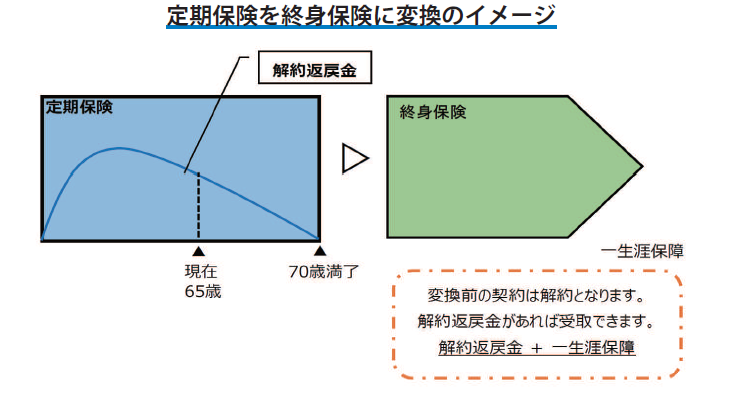

対応方法①【変換( コンバージョン)】

加入中の保険から「異なる種類の他の保険」に変更できる制度のことです。変更時での健康状態について問われない( 無告知・無診査) ことが最大のメリットです。

例えば、「定期保険⇒終身保険」を検討してみてはいかがでしょうか。

「定期保険が切れてしまう!!」という不安はなく、生涯の「安心」となります。

<変換の効果(例)>

☞健康状態に関わらず現在と同じ保険金額で一生涯保障の終身保険へ変更します。

元の保険である定期保険の解約返戻金は事業資金として活用できます。

<変換の注意点>

終身保険への加入のため、従前より保険料は高くなっています。

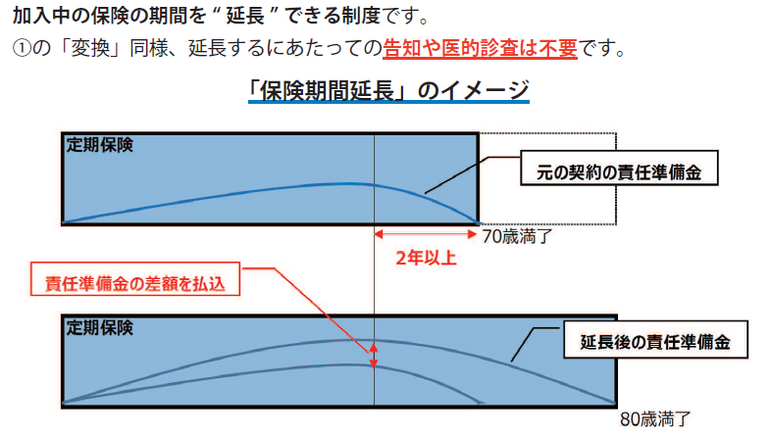

対応方法②【保険期間の延長】

加入中の保険の期間を" 延長" できる制度です。

①の「変換」同様、延長するにあたっての告知や医的診査は不要です。

<期間延長の効果(例)>

☞ 70 歳満了の保険を80 歳まで延長し、安心を得ました。

<期間延長時の注意点>

保険会社にもよりますが、「保険期間の満了まで2 年以上あること」など、一定期間の条件を満たす必要があります。

また、加入中の責任準備金(保険会社が将来、保険金を支払うために保険料から積み立てる準備金)と、期間延長後の責任準備金の差額を「一時金」として支払う必要があります。保険料も80 歳に伸ばしたため高くなります。

事例2.資金繰りが厳しい

|

資金繰りが厳しく、保険料の支払いが続けられそうにありません。また、解約をすれば、解約返戻金も多少戻ってきて、資金繰りにも充てられます。 契約者貸し付けという保険会社からの「借入」の制度もあると聞きましたが、利息が掛かり、返済もあるため、難しいと思っています。 |

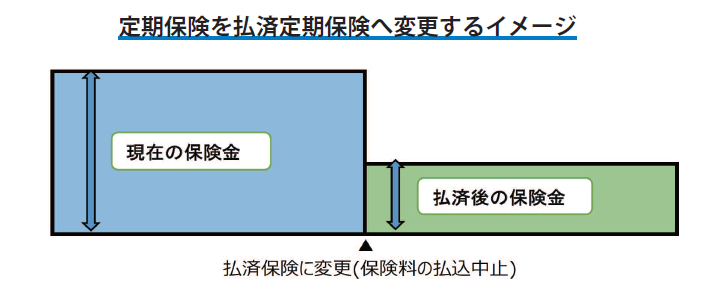

対応方法①【払済保険へ変更】

保険料の払込をせずに、保障を継続...

加入中の保険料の払込を中止して、その時点での解約返戻金をもとにして、保険期間をそのままにした保険に変更する制度です。

<払済保険の効果>

☞保障の確保 保険料を支払わずに、保障を確保することができます。保険期間は変わりません。

<払済保険の注意点>

払済保険への変更時は、解約返戻金は受け取れません。

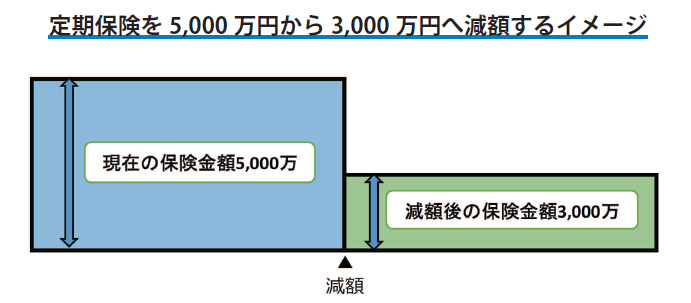

対応方法②【減額】

資金が必要だが保障も残したい・・・

加入中の保険契約の一部を解約して、保険金額を減らす制度です。保険期間は変わり

ません。従来の保障額まで必要としなくなった場合でも減額は有効です。

<減額の効果>

☞事業資金の確保 積立の保険種類の場合、解約した部分の解約返戻金を受け取ることができます。

☞保険料の軽減 減額した分、保険料も安くなります。

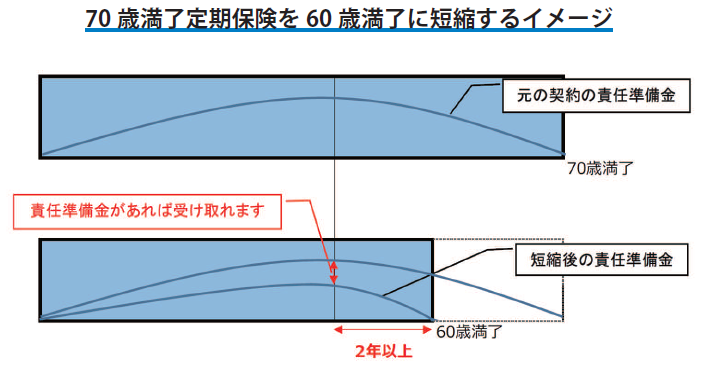

対応方法③【保険期間の短縮】

保険料を下げて、保険金額を変えずに保障を続けたい・・・

加入中の保険期間を短縮できる制度です。

保険期間を短くするため、保険金額は短縮前と変わりませんが、保険料は下がります。

一時的な資金が得られるケースもあります。告知や医的診査は不要です。

<期間短縮の効果>

☞保険料負担の軽減 加入中の保険金額はそのままで保険料の負担を軽くできます。

☞資金の確保 責任準備金があれば、資金を受け取ることができます。

<期間短縮の注意点>

保険期間延長と同様に、保険期間満了まで一定の期間があることが条件です。

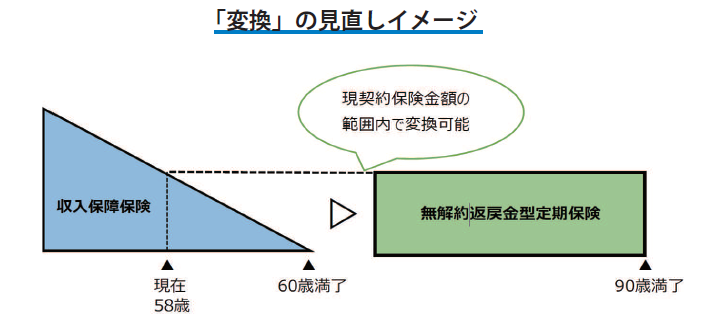

事例3.借入金相当の事業保障がなくなってしまう!!

| 事業保障( 借入金対策) として60 歳満了の掛捨ての収入保障保険に加入していましたが、あと2 年で保障がなくなってしまいます。 他社での保険も加入していないため、死亡保障がなくなってしまうのは心配であり、借入も増額するため、保障が減少するタイプの収入保障保険では万が一の保障が不足する状況です。 |

対応方法①【変換( コンバージョン)】

<変換の効果(例)>

☞ 90 歳まで保障を継続し、保障が減少しない一定額の保障がある定期保険へ変更しました。

また、解約返戻金のない保険のため、保険料も定期保険と比べて抑えることができました。

<変換の注意点>

他の種類の保険へ変換する場合は、現契約保険金額の範囲内での保険金額となります。

例えば、現在の保険金額が3,000 万円だとすると、変換後の保険金額は3,000万円以下にしなければなりません。

また、保険料は変換時点での年齢で計算されるため、加入時よりも高くなります。

|

今回は、さまざまな「対応策」をご紹介しました。 また、生命保険は、企業の経営状況や個人のライフステージにより、適宜見直しが必要となります。 とはいえ、一度加入してしまったら" 何か" きっかけがない限り見返すことはないことが多いでしょう。 何事も「起きてしまってから」、「過ぎてしまってから」では遅いですので、今の保障内容を改めてご確認いただきたいと思います。 |

|

耳よりのお話

~人口減少と民間医療保険~ 総務省によると、2024 年10 月1 日時点の人口推計について、日本人はおよそ89 万人の減少で、過去最大の減少幅と公表されました。 <日額保障と一時金保障> 1 日あたり5,000 円といった日額保障タイプと比べ、まとまった金額が保障されます。 |