適格請求書発行事業者の登録⑥(インボイス制度)

2021/09/07

適格請求書が無くても消費税控除ができる特例とは・・・

適格請求書の交付を受けることが困難と考えられる次のような場合には、適格請求 書などの受領がなくても、所定の事項を帳簿に記載するのみで、消費税の控除ができ る特例があります。

① 適格請求書の交付義務が免除されている前日の記事の①の3万円未満の公共交通機関による旅客の輸送、前日の記事の④の3万円未満の自動販売機•自動サービス機による商品販売 など

②古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

(棚卸資産の購入)③質屋を営む者の適格請求書発行事業者でない者からの質物の取得

(棚卸資産の取得)④宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

(棚卸資産の購入)⑤適格請求書発行事業者でない者からの再生資源及び再生部品の購入

(棚卸資産の購入)

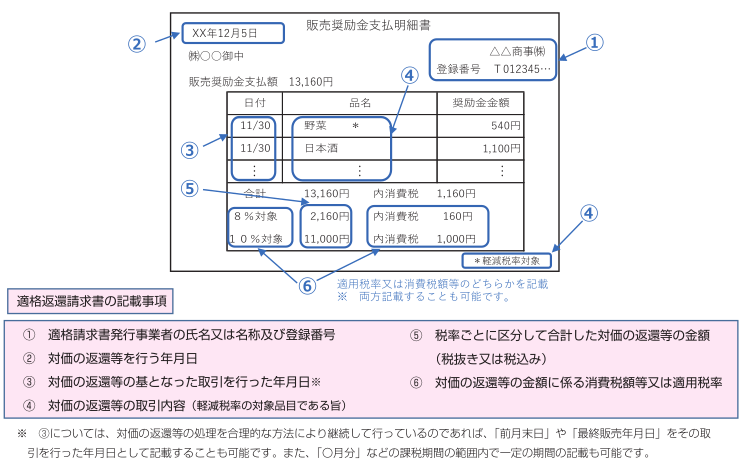

販売奨励金や売り上げ値引きなど場合の適格返還請求書

適格請求書発行事業者が、課税事業者に販売奨励金や売上値引きなどの「売上げに 係る対価の返還」を行う場合には、次のような適格返還請求書を発行しなければなりません。

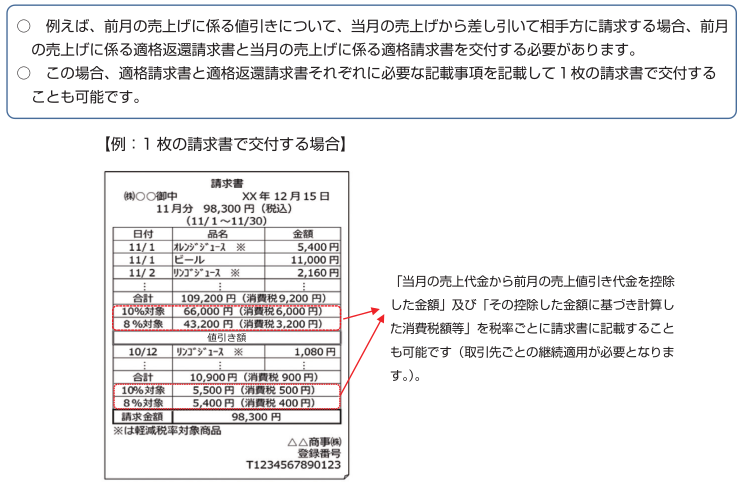

<前月の売り上げ値引きを差し引いての請求>

(国税局HPより抜粋)

ご相談などございましたら弊社担当まで、お気軽にお声がけ下さい。