「医療保険」と「公的保険」~違いとそれぞれの使い方~①-1

2026/07/01

病気やケガなど、日常生活におけるさ万座真名リスクに備えるための手段である「保険」には、大きく分けて「公的保険」と「民間保険」の2種類があります。

国が運営する公的保険は原則として強制加入である一方、保険会社が運営する民間保険は任意での加入となります。

民間保険は国の公的保険を補う役割もあることから、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

今回は、特に多くの方にご相談いただく民間医療保険とそれにかかわる公的医療保険制度について見ていきましょう。

「ご自身にとって必要な保障」について考えるきっかけとしてご活用下さい。

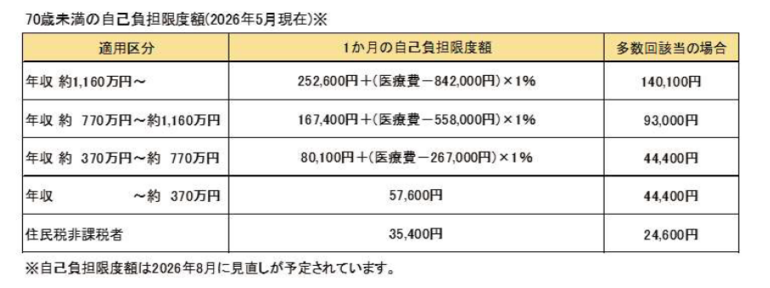

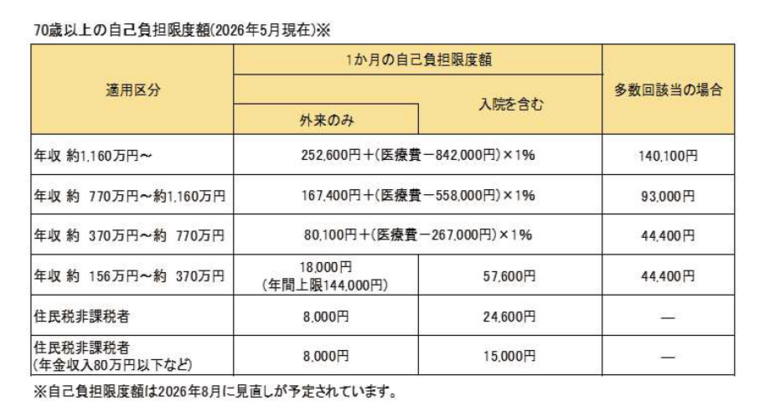

①高額療養費と傷病手当金はどのように使う?

1.高額療養制度とは?

医療機関や薬局窓口で支払った金額が、1ヵ月(月の初めから終わりまで)で上限額を超えた場合に、超えた金額を支給する制度です。

「1か月間の病院代がものすごく高くなっても、一定額を超えた分はあとで戻ってくる」という仕組みです。

年収500万円の50歳男性が医療費150万円の治療を受けた場合...

通常の3割負担なら45万円ですが、高額療養費制度を利用すると約9万円まで軽減されます。つまり、100万円以上の治療を受けても、健康保険適用分については自己負担額が数十万円まで圧縮されるということです。

| 次の記事へ |