よく「相続対策=相続税をいかに節税するか」と考えがちです。しかし、その前提として「遺産分割」が重要であり、節税した後の税金をいかに払うかの「納税」があります。

相続対策は「バランス」が大事です。

相続税はノウハウの結集

相続税の申告は、極めて『専門性』の強い申告です

その差は、会計事務所が遺産分割や土地の評価・株式の評価などにどれだけのノウハウをもっているかで決まります。

POINT

『相続の専門家』に頼むかどうかで大きな差がでます。

どの会計事務所に依頼するかが「最後で最大の相続対策」かもしれません。

相続対策には次の3つのバランスが重要となってきます

- 納税

- いかに

楽に納税するか

- 分割

- いかに

もめない分割をするか

- 節税

- いかに

節税するか

「相続対策10年の計」と言われるように、調査→提案→実行→フォローという段階にはかなりの時間を要しますし、対策後に効果が出るまで、時間の経過を待たなければならない対策もあります。財産・事業の永続とご家族の為に一日も早い着手をおすすめします。

納税対策

生命保険の活用

被相続人が生命保険に加入し、受取人を相続人にすることで、納税資金を準備することができます。

退職金を活用

死亡時まで会社に在職していれば、死亡退職金を納税資金に充てることができます。また死亡退職金には非課税枠(500万円×法定相続人の数)を利用することができます。

遺産分割対策

遺言書を作成する

遺言書を作成することで、遺産分割において遺言が最優先されるため、相続争いなどを未然に防ぐことができます。

贈与を利用して生前に遺産分割を進める

暦年贈与や相続時精算課税制度を利用することで、生前に財産を承継させることができます。

節税対策

計画的な贈与

相続時精算課税贈与、各種の特例贈与(住宅取得資金等)や納税猶予を使ったプランニングと実行が重要です。また、1年110万円の基礎控除(暦年贈与)を使い、長期的・計画的な贈与を行うことも節税対策になります。

遺産相続スケジュール

遺産相続の流れは主に以下のようになります。

相続開始3ヶ月以内

4ヶ月以内

10ヶ月以内

- 遺言の有無と内容の確認

- 相続手続き資料の収集(戸籍関係・残高証明等)

- 相続財産の調査

- 年金や健康保険等の手続き

- 相続の放棄又は限定承認の手続き(家庭裁判所)

【 亡くなった方の 】

- 所得税・消費税の確定申告書及び納付期限

- 青色申告の届出

(相続人が白色申告等一定の場合・ 2ヶ月以内)

- 遺産分割協議書の作成

- 不動産の所有権移転手続き

- 生命保険の請求

- 預貯金・車などの名義変更手続き

- 納税方法の検討 ①現金の一括納付 ②延納(分割払い)③物納

- 相続税申告書の提出及び納付期限

- 延納または物納の場合の申請手続き

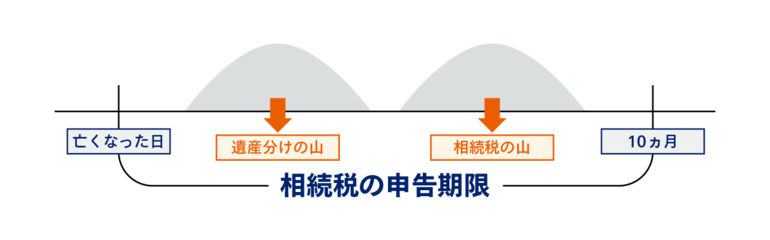

POINT

相続は「2つの山」を越えなくてはなりません

亡くなった日から10ケ月以内に税務署へ申告・納税

(たとえ遺産分けが終わってなくても申告・納税する)

相続の手続きに必要な主な書類

相続の手続きに必要な主な資料は、以下の通りになります。

市町村役場で取得するもの

- 亡くなった方の資料

戸籍(除籍)謄本・固定資産評価証明書・戸籍の附票・(改製)原戸籍 - 相続人の資料(各人とも)

戸籍謄本・印鑑証明・戸籍の附票・住民票

法務局で取得するもの

- 不動産の登記簿謄本

- 全ての不動産の公図

- 建物図面(必要な場面)

銀行や農協で取得するもの

- 死亡日現在の預金の残高証明

- 死亡日現在の借入金の残高証明書

- 過去10年間の預貯金通帳又は取引明細書

- 農協や銀行の出資金の証明書

- 農協の建物更生保険の解約返戻金の証明書

証券会社等で取得するもの

- 死亡日現在の残高証明書

- 証券事務代行会社からの株式登録証明書(端株を確認します)

生命保険会社・損害保険会社で取得するもの

- 保険金の支払明細書

会社関係書類

- 固定資産評価証明書

- 保険の解約返戻金

- 全ての不動産の公図等

相続・事業承継・財産承継に伴う複雑な諸問題を税理士をはじめとする専門資格者が解決いたします

- 遺産相続手続き及び相続税申告

- 相続対策(節税対策・納税対策・分割対策)の立案・実行

- 財産の有効活用・売却のコンサルティング

- 土地オーナーのための「土地承継塾」の主催

- 持株会社設立や会社の合併・分割・買収などの事業構築コンサルティング

- 万全の人生設計を考慮したトータルライフプランニング