現在事業を営んでいる企業にとって、経営者の引退等に伴い、事業を誰に、どのように承継してくかは、非常に重要な検討課題となります。現経営者が引退を検討している企業の中にも、後継者が決まっていない企業や、決まっていても具体的な事業引継ぎの方法が決まっていない企業が多くあります。

※企業においては早い段階で事業承継について対策を考える必要があります。

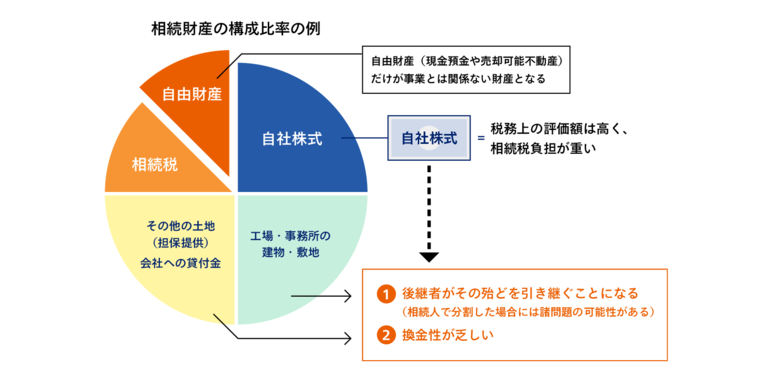

会社の承継は「経営権(代表者)」と「財産権(株式)」の承継

経営権

- 経営を実質的に自分の意思で実行できる期間内に社長の交代

- 後継者が決まっていれば株主総会で代表取締役に選任することもできる

- 後継者の育成も必要

財産権

- 自社株式の承継

- 自社株式の分散は将来の経営リスクにつながるため、 経営の安定のために後継者に自社株式を集中させることが必要

- 自社株評価引き下げを検討し、後継者に徐々に移転していくことが一つの解決策

事業承継3ステップ

ステップ1 事業承継の方法

ステップ2 誰に何を渡したいか?(お金・株・不動産・・・)

ステップ3 確実に渡していくために

ステップ1 事業承継の方法

事業承継の方法としては以下のようなものがあります。

- 親族承継

- 社内承継(役員や社員などへ)

- 第三者承継(M&A)

| メリットと留意点 | ||

| メリット | 留意点 | |

| 親族承継 | ①一般的に、内外の関係者から心情的に受け入れられやすい。 ②後継者を早期に決定し、後継者教育等のための長期の準備期間を確保することも可能。 ③相続等により財産や株式を後継者に移転できるため、所有と経営の分離を回避でき、担保等から見ても金融機関に理解を得やすい。 |

①親族内に、経営の資質と意欲を併せ持つ後継者候補がいることが前提。 ②相続人が複数いる場合、後継者に自社株式など財産が集中する。(後継者以外の相続人への配慮が必要) |

| 社内承継 | ①業務としては、顧客や現場をよく知る役員や社員が引き継ぐのでスムーズ ②特に社内で長期間勤務している役員や社員に承継する場合は、業務の一環性を保ちやすい。 |

①後継者候補が経営への強い意志を有していることが重要となる。 ②後継者候補に株式取得等の資金力の課題が生じる。 ③借入金の個人債務保証の引き継ぎ等に問題が多い |

| 第三者承継 (M&A) | ①身近に後継者に適任な者がいない場合でも、広く候補者を外部に求めることができる。 ②現経営者が創業者利益を獲得できる。 | ①希望の条件(従業員の雇用、価格等)を満たす買い手を見つけるのに時間がかかり、交渉も必要。 ②取引先・銀行・従業員等に対しての理解を得ることが前提。 |

ステップ2 誰に何を渡したいか?(お金・株・不動産・・・)

事業承継の最大の問題点

自社株式の評価(1株いくら?)

株式の評価方法には、次の2つの方法があります(親族間に限る。)

純資産価額

会社の財産面から評価する方法

「時価評価した会社の財産-債務=正味の純資産」にて評価

類似業種比準価額

会社の業績面から評価する方法

「配当」「利益」「純資産」の3つの業績要素について、業種が類似する上場企業と比較して評価する方法

自社株式(非上場株式)の株価対策の重要性

事業承継対策として、自社株対策を考える経営者を多くお見かけいたします。

セミナーを開催いたしますと、大変多くのお客様のご出席もいただきます。では、実際に対策をされている経営者の方は、それほど多くはありません。何かやらなければならない・・・でも、どうして良いのかも分からない・・・

当社では、お客様のそのような声にお応えして、下記のような具体的なご提案をさせていただきます。

決算時に利益対策をおこなう

自社株式の評価には会社の利益金額が大きな影響を与えます。従って、贈与の期間は、法人税法上の利益を節税することが必要です。具体的には下記に掲げるもの等があります。

1法人税の節税をきちんと図る

税法上認められている方法のうち、最も有利な方法を選択し、限度額いっぱい計上することにより節税が可能となります。(特別償却の計上など)

当社には、月々ご訪問をし、決算対策等を経営者とともに考える会計コンサルティング事業部があります。2法人税率と所得税率のバランスを考えて役員報酬を支給する

費用として認められる役員報酬を多く支給することにより、法人の利益を下げる方法です。ただし、所得税・住民税・社会保険料等を考慮して支給する必要があります。

当社には、会計コンサルティング事業部のみならず、労務コンサルティング事業部も設けております。税金のみならず、人事・労務についてのご提案も合わせて行わせていただきます。

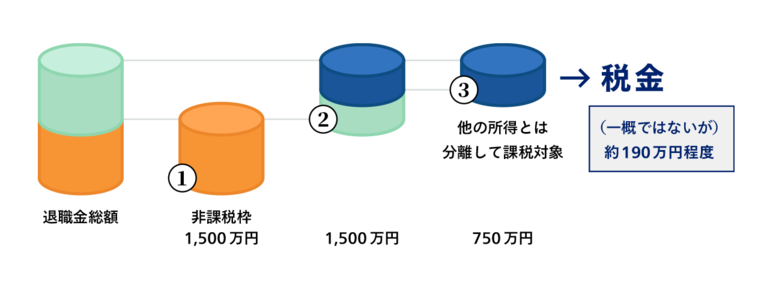

生前に退職して役員退職金を取る

『退職金』税制は非常に優遇された税制です。

例)勤続年数30年の社長に3,000万円の退職金を支給した場合

- 退職金を支払った会社側・・・退職金は原則、全て経費になります。

- もらった社長側・・・退職金を取得した社長には3つの優遇があります。

仮に3,000万円が給料の場合

給与を支払った会社側給与は原則、全て経費になります。 もらった社長側所得控除額に違いがありますので一概に言えませんが約1,000万円程度は税金です。

退職金の限度額

退職金は限度額が、税法上「月額役員報酬×在任年数×功績倍率」とされています。

功績倍率とは役員として退職するまでの間に会社にとってどのくらい功績があったのかを表す数字です。

純資産価額

資産から負債を控除して求めますので、退職金を支給すると、会社から流出した資金だけ純資産価額が下がることとなります。

類似業種比準価額

支給された退職金の分だけ損金が増えていますので、その分だけ業績が低下し利益が減ります。類似業種比準方式では、その利益を計算の基礎の一つとしますので、その影響を受けて類似業種比準価額が低下します。

ステップ3 確実に渡していくために

遺言の活用

遺産分けの優先順位と方法

相続が発生すると、必ず起こってくるのは「遺産分け(遺産分割)」です。遺産分けの手続きがない限り、土地・建物の所有権移転はおろか、銀行預金等の引き出しも一部を除き原則的にできません。

遺産分けの方法には大きく分けて次の3種類があり、優先順位は次の順です。

つまり、「遺言」は遺産分けでの「最優先方法」であり、遺言があればこれに基づき預金や不動産の名義変更を行うため、「全相続人の合意」は必要ありません。

第1位 遺言

第2位 遺産分割協議...相続人全員の実印と印鑑証明が必要

第3位 調停や裁判

遺言の検討が必要な場合は、次のようなケースです。

1遺産分割がもめそうである。

遺言がなくて、遺産分割協議になると、最終的には遺産の帰属を決定した『協議書』に全相続人の「実印」「印鑑証明書」が必要です。相続人の1人でも印鑑を押さなければ、遺産分けできません。遺言がなく、遺産分割協議でもめた場合、自社株式や担保不動産の名義書換えが後継者にできず、会社経営や資金繰りに重大な支障をきたす可能性があります。

2会社関係の財産を確実に後継者へ渡したい。

自社株式・法人の使っている不動産・会社への貸付金等、会社の関連財産を不測の事態なく「後継者」に渡したい場合に遺言はお薦めです。遺言がなく、遺産分割協議でもめた場合、自社株式や担保不動産の名義書換えが後継者にできす、会社経営や資金繰りに重大な支障をきたす可能性があります。

3代襲相続人(子が先に亡くなり、孫が相続権を引き継いでいる)や行方不明の相続人がいる。

例えば息子さんが若くして先に他界し、その奥さんが子(代襲相続人)を連れて実家に帰って、行き来がなくなってしまったなど。子が未成年であれば、親権代理人として遺産分割協議に参加するのは、「その母」又は再婚していれば「その養父」です。

4相続人以外の孫や兄弟に財産の一部をあげたい。

相続人以外の人へ財産を相続させるには『遺言』は必須です。

5ご自身の考えを明確にしておきたい。

「自宅は妻に」「会社関係は後継者に」「その理由は」など、ご自身の考えを何よりも明確に伝えられます。